Au premier trimestre 2021, on observe que le niveau des défaillances a diminué de 32,1% et dans le même temps près de 80% des procédures mènent directement à la liquidation judiciaire. Ces chiffres confirment que la perfusion d’argent public a permis aux entreprises les plus résiliantes de maintenir le cap. Les banques seront néanmoins plus frileuses dans l’octroi de nouveaux crédits.

Mais que devient la créance si le client fait faillite ? Que faire lorsque mon client ne peut plus payer ses factures ? Ces interrogations sont au cœur des préoccupations tant tout l’écosystème entrepreneurial est touché, aucune industrie ne servira vraiment d’amortisseur aux autres.

Les entreprises devront à nouveau redoubler d’efforts pour s’autofinancer en activant de nouveaux leviers de génération de cash.

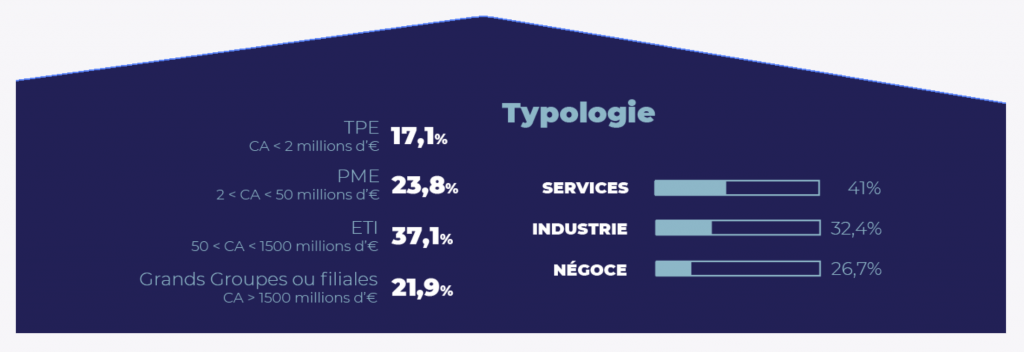

Suite à l’enquête menée en mars 2021 par l’AFDCC, ETREPAYE.FR et HOOPIZ , nous vous dévoilons les retours des dirigeants de tout secteur et taille d’entreprise quant aux grandes tendances liées à leur gestion des risques, du recouvrement et de leur politique crédit.

#1 La prévention et la gestion des risques

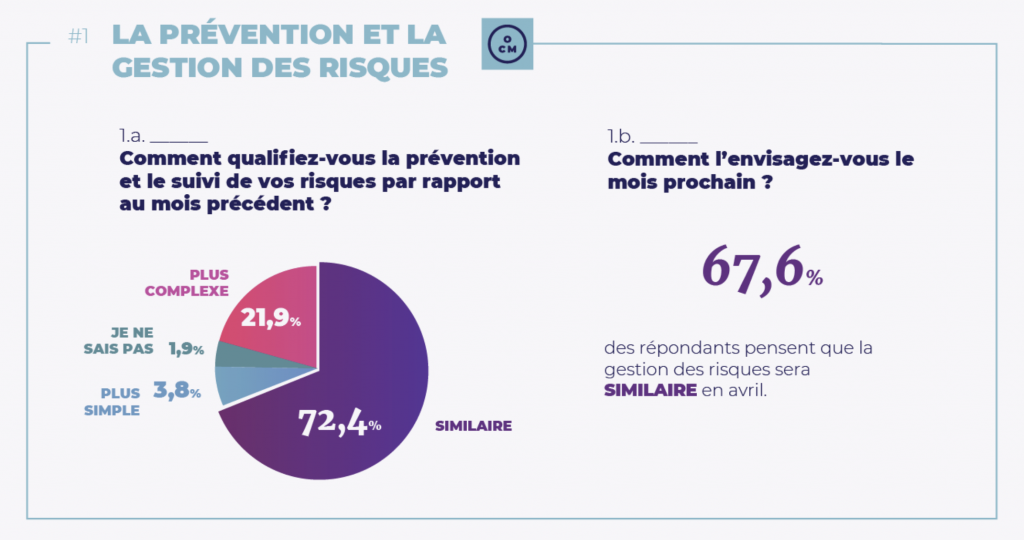

Plus de 72% des entreprises estiment que la gestion des risques est stable depuis février 2021 contre 21,9% qui la considère plus complexe (versus 32,9% de janvier à février). Ce sont les TPE et les entreprises des services qui constatent majoritairement une complexification de cette prévention (38%). En effet et à titre d’exemple, les plus petites entreprises ont enregistré la plus importante baisse d’activité : une perte supérieure à 50% dès le premier confinement.

En ce qui concerne le mois d’avril, 67,6% des entreprises estiment que cela reste similaire et 22,9% anticipent une gestion plus complexe. Les nouvelles mesures de confinement, l’incertitude liée à un retour à la normale combinées à la vague de défaillances prévue courant 2021 font planer le doute sur la capacité des entreprises à obtenir les informations financières à temps pour prendre des décisions adaptées en matière de risques prospects et clients.

#2 La gestion du recouvrement

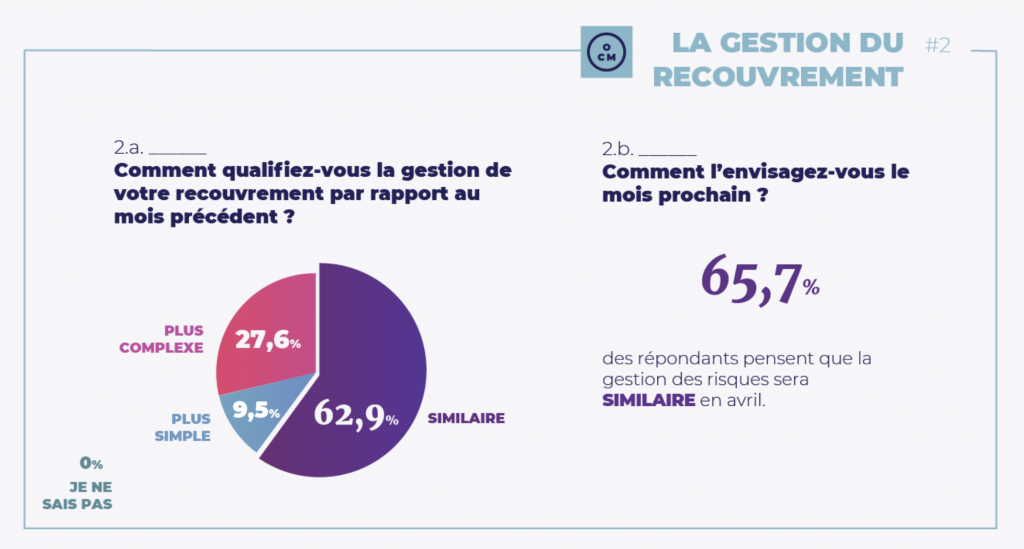

Plus de 62% des entreprises s’entendent sur le fait que la gestion du recouvrement est similaire par rapport au mois précédent. 46% des entreprises des services indiquent néanmoins que cette gestion est plus complexe contre 10% des acteurs du négoce et 17% des industriels.

Sur cet axe, on constate également des disparités selon la taille de l’entreprise. 50% des TPE sondées indiquent qu’il est plus difficile de recouvrer ses factures contre 12% des ETI et 30% des PME et grands groupes.

Pour le mois d’avril, on retrouve cette même tendance puisque 65,7% des entreprises estiment que la gestion du recouvrement restera similaire. Les entreprises des services et les plus petites entreprises apparaissent toutefois comme les plus touchées par cette complexification dans les mois à venir.

#3 La politique crédit et recouvrement

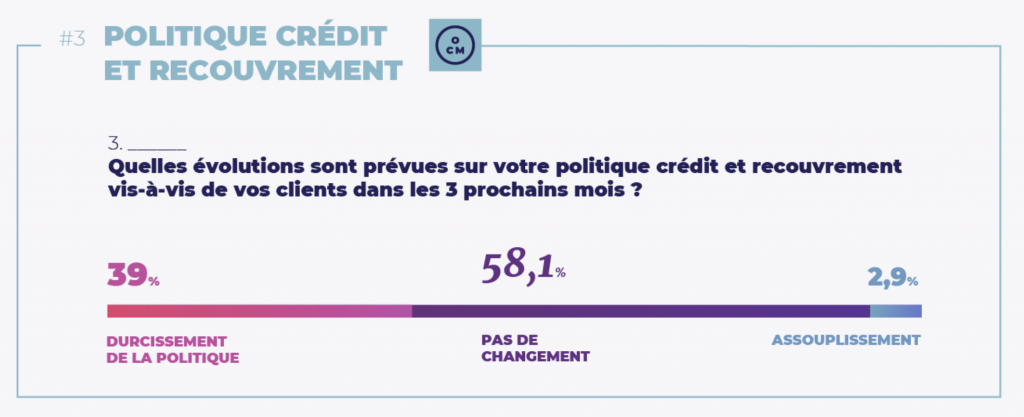

58,1% des entreprises indiquent qu’il n’y aura pas de changement et 39% prévoient un durcissement de leur politique crédit dans les 3 prochains mois.

Parmi les secteurs visés, l’industrie et le négoce pensent majoritairement qu’il n’y aura pas de changement. C’est plus partagé du côté des services : 48% des organisations pensent que cela va rester constant et les 48% restants du secteur pensent à l’inverse que cela va se durcir.

Malgré les difficultés ressenties par les TPE, plus de 72% indiquent qu’il n’y aura pas de changements sur leur politique alors que dans les PME, ETI et grands groupes, la tendance est plutôt au durcissement. (Respectivement 36%, 43% et 43%)

Enfin, il apparaît que le recours à une compétence spécifique en Credit Management est plus faible au sein des entreprises TPE ayant répondu (50% ont un Credit Manager) et dans les secteurs des services (20,93%). Ces taux expliquent en partie les mesures prises par ces dernières et la complexité qu’elles peuvent avoir dans l’atteinte de leurs objectifs Crédit.