Comme l’ont indiqué ces derniers jours les économistes d’Asteres, la proportion d’entreprises connaissant des difficultés de trésorerie a été multipliée par 2,5 en 2020. De plus, la mise sous perfusion par l’État de certains secteurs d’activités, grâce aux aides généreuses, a généré une nouvelle vague d’entreprises zombies dont les économistes redoutent la faillite à l’arrêt de ce système. D’après eux, les procédures dans les tribunaux de commerce pourraient atteindre +25% en 2021 (par rapport à 2019). En France, nous étions déjà particulièrement mal lotis avec 15% d’entreprises zombies en 2017, un chiffre qui avait doublé depuis 2008 et la précédente crise économique.

Les secteurs d’activité fragilisés par cette nouvelle situation sont en réalité très nombreux et difficiles à cibler. L’effet domino, rapide et implacable, amène la crise Covid-19 bien au-delà de la restauration, des voyages, de l’événementiel… Si l’on conjugue cela avec les plus de 730 milliards de crédit-entreprises habituellement concédés en France, alors chaque entreprise a le devoir de protéger sa trésorerie et d’assurer l’encaissement en maîtrisant son Crédit Client. Il s’agit alors de mettre toutes les chances de son côté pour réduire son risque client. Pour ce faire, nous vous présentons les 5 optimisations réalisables par les Directions financières vers une meilleure gestion du risque en 2021 :

1. Obtenir les meilleures informations de solvabilité plus facilement

2. Mieux maîtriser l’encours, les délais de paiement et la limite de crédit

3. Interpréter les informations et passer à l’action plus rapidement

4. Être réactif à l’évolution des informations financières

5. Faire de vos commerciaux vos meilleurs alliés contre les factures impayées

1. Obtenir les meilleures informations de solvabilité plus facilement

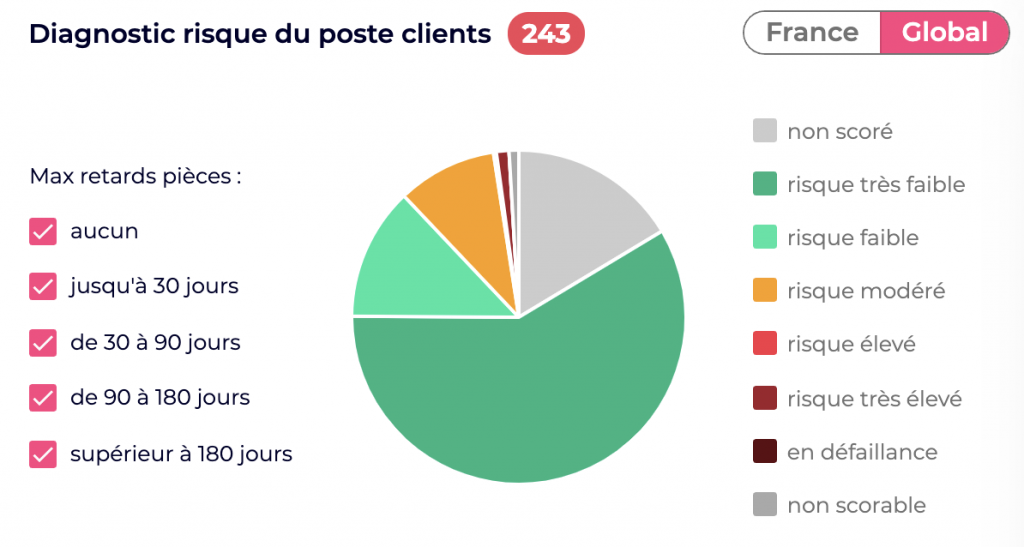

Depuis la crise Covid-19, les secteurs d’activité comme ceux touchant le tourisme sont évidents, et mettent les sens des DAF et des Credits Managers en éveille lorsqu’il s’agit d’octroyer un crédit client. Les risques d’impayés ou de défaillances sont forts. Mais quand est-il des secteurs touchés par ricochet ? Dans l’incertitude, chaque entreprise de tout secteur d’activité confondu pourrait faire l’objet d’une analyse de solvabilité. Le choix d’acquérir de telles informations de santé financière dépend alors moins du secteur que de l’enjeu financier au regard de l’encours client qui s’apprête à être concédé.

Par ailleurs, acquérir des informations financières et de solvabilité sur une large partie de ses prospects et clients peut s’avérer périlleux et chronophage au quotidien. Le problème principal est de nature logistique et réside dans le fait de combiner efficacement les informations acquises aux informations clients présentes dans le logiciel de comptabilité ou le CRM. Cette problématique est pour beaucoup de DAF la première motivation à s’équiper d’une plateforme de Credit Management.

Le problème principal est de nature logistique et réside dans le fait de combiner efficacement les informations acquises aux informations clients présentes dans le logiciel de comptabilité ou le CRM.

En effet, une plateforme est connectée au système d’informations (logiciel de comptabilité, CRM…) de l’entreprise. Le portefeuille de clients et de prospects, ainsi que toutes les données financières relatives, sont donc importées quotidiennement et automatiquement sur la plateforme. D’autre part, dans le cas d’Hoopiz, l’interface est conçue pour permettre l’achat rapide d’informations qui viennent immédiatement enrichir la fiche client. Le scoring et les informations de solvabilité sont fournis par CreditSafe, l’acteur majeur en data intelligence. Mais les utilisateurs d’Hoopiz n’ont ni besoin de quitter leur tableau de bord pour effectuer cet achat, ni besoin d’ouvrir un compte auprès de Creditsafe. Toutes les actions sont centralisées sur la plateforme et leur temps d’exécution et de traitement réduit au strict minimum permettant ainsi de libérer du temps et de la productivité sur d’autres tâches de sécurisation.

Le second point important à aborder dans le cadre d’achats plus généralisés est le coût. Celui-ci est fixe pour chaque demande concernant la solvabilité d’un client ou d’un prospect.

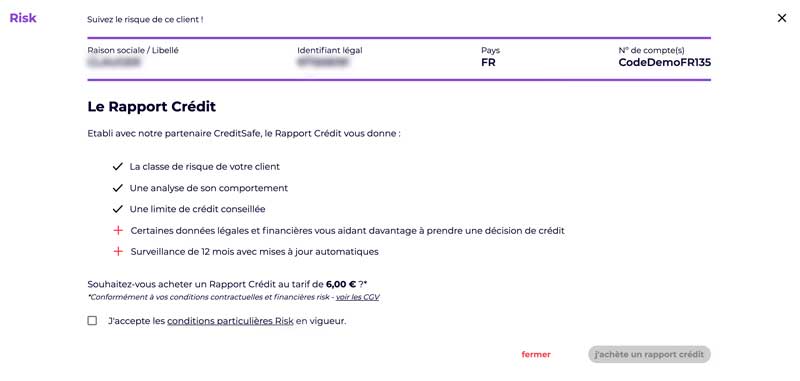

Selon l’importance de l’enjeu financier, les responsables du Crédit Client ont le choix d’acheter un Score Crédit ou un Rapport Crédit : Dans le cas d’Hoopiz le Score Crédit contient la classe de risque, l’analyse du comportement de paiement, et la limite de crédit conseillée. Si l’enjeu ou les conséquences d’un impayé devient plus élevé alors il est possible d’acquérir en un clic le Rapport Crédit complémentaire. Celui-ci contient en sus des données légales et toute la situation financière permettant de connaître l’insolvabilité le cas échéant, et aidant davantage à prendre une décision de crédit. De plus, le Rapport Crédit inclut une surveillance de 12 mois avec mises à jour automatiques. Pour optimiser le coût de tout cela, l’achat par packs est préconisé dans le cas d’achat volumineux. Ce modèle engage donc un retour sur investissement plus rapide pour chaque action de prévention.

2. Mieux maîtriser l’encours, les délais de paiement et la limite de crédit

Pour prendre une décision de crédit saine et efficace, l’achat d’informations et la connaissance de la solvabilité des clients est une pièce maîtresse de la stratégie mais ne suffit pas. Une vision limpide des chiffres clés pour chaque client est le vrai commencement. Pourtant, ce n’est pas le cas pour grand nombre de directions financières. Cette lacune est souvent vécue comme une fatalité et chaque entreprise va pallier à cela avec sa méthodologie interne plus ou moins efficace.

Une vision limpide des chiffres clés pour chaque client est primordiale.

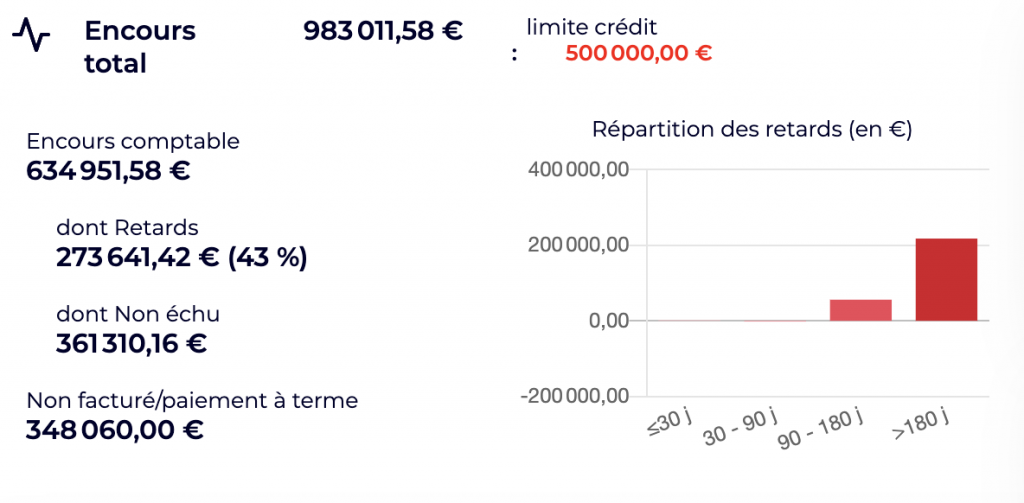

Encours total, détail de l’encours non facturé, de l’encours comptable actuel, retard de paiement, répartition des retards… Centraliser ces informations, et en avoir une vision précise, à jour, permet d’en tirer parti au quotidien. En effet, le Credit Management, et particulièrement la prévention des risques clients, est une gymnastique qui, si l’on souhaite la maîtriser réellement, demande une surveillance étroite. Les délais de paiement peuvent s’allonger insidieusement, alors proactivité et réactivité sont de rigueur pour éviter les situations de non paiement.

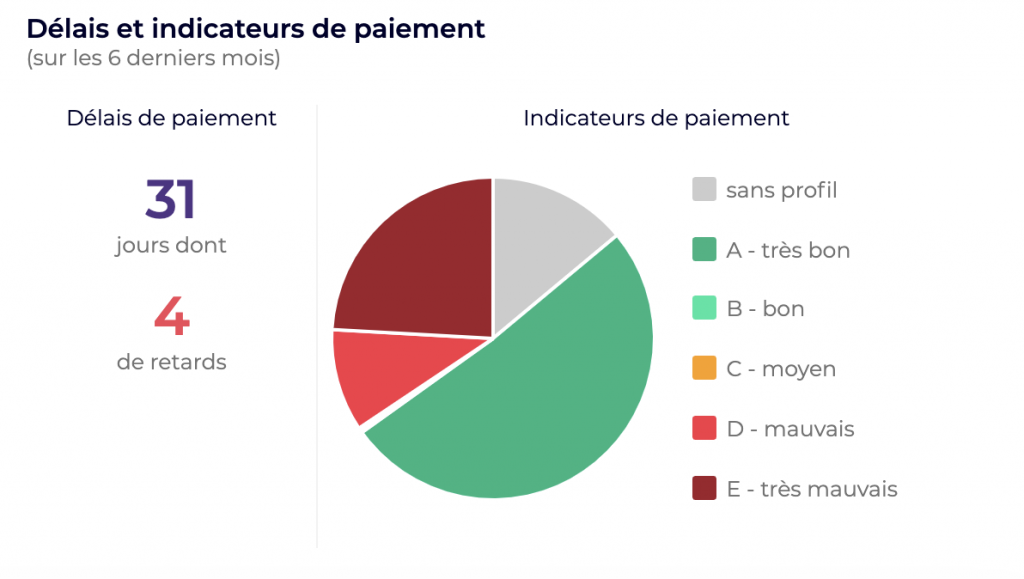

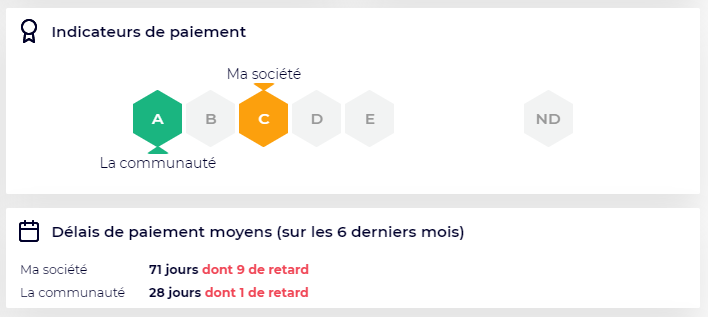

En complément de ces chiffres comptables, bénéficier d’indicateurs tels que l’indicateur des conditions de paiement observés est un plus que le digital est à même d’apporter. Cette dimension digitale permet aussi de bénéficier d’indicateurs liés à la communauté. Dans le cas d’Hoopiz, il est possible de comparer ses conditions de paiement avec celles des autres entreprises possédant le même client dans leurs portefeuilles. Nous vous en parlions plus en détails dans notre article précédent.

Concernant la limite de crédit, nous avons vu que l’achat d’information permet aussi d’obtenir un conseil sur la limite de crédit à fixer. Cette limite de crédit conseillée est automatiquement revue à la hausse ou la baisse dès qu’un changement de situation survient. Le mieux à ce sujet, est de pouvoir visualiser instantanément le niveau de la limite de crédit effectivement autorisée par rapport à l’encours actuel, et ainsi prévenir les dépassements.

3. Interpréter les informations et passer à l’action plus rapidement

Pour prévenir les risques clients, nous savons que les bases sont la lecture et l’acquisition rapide d’informations. Reste maintenant à optimiser la prise de décision et le passage à l’action.

Concernant la prise de décision, nous avons déjà vu que l’intelligence des nouveaux outils permet d’obtenir des indicateurs complémentaires et même de bénéficier d’un diagnostic. Dans le cas d’Hoopiz, la puissance communautaire vient affiner les décisions. L’acquisition simplifiée de toutes ces données optimise leur temps de traitement et constitue une aide à la décision efficiente.

A ce propos, les plateformes de Credit Management mettent en avant l’intelligence artificielle comme la technologie innovante en matière de prévention des risques clients. Fort est de constater que cela dépasse peu souvent le discours marketing. En 2021, l’analyse fine et perspicace d’une Credit Manager doté des bonnes informations et des bons outils reste incontournable. C’est pour cette raison que dans le cas de portefeuilles complexes ou d’enjeux élevés, nous préconisons une approche phygitale.

Dans le cas de portefeuilles complexes ou d’enjeux élevés, nous préconisons une approche phygitale.

En d’autres termes, l’intervention extérieure d’un expert Credit Manager doit faire partie des outils à disposition des directions financières. C’est pourquoi, il n’est pas si surprenant qu’Hoopiz propose, à la demande, son regard extérieur riche de 30 d’expérience en Credit Management. Ainsi, s’équiper d’une plateforme de Credit Management apporte de réels plus, mais choisir celle qui est dotée d’une forte expérience métier ouvrant à un accompagnement global sera le choix le plus sécurisant en ces temps de crise.

Enfin, maintenant que les décisions sont prises il faut passer à l’action. Assurance crédit, relance, recouvrement, financement de factures / Affacturage… Chacune de ces actions ouvre une série de questionnements : Quand activer ces ressources ? Comment optimiser leurs coûts ? Quelles démarches pour les actionner ? Comment préserver ses bonnes relations clients ?… Fluidifier ces processus est alors un objectif à atteindre. Les plateformes de Credit Management aident à cela en intégrant ces services financiers. Mais attention, à ne pas troquer sa liberté contre cette fluidité tant recherchée. En d’autres termes, intégrer avec souplesse les services déjà souscrits, sans changement de contrat, est la méthode à privilégier.

4. Être réactif à l’évolution des informations financières

Dans un contexte d’incertitudes tel que celui que nous connaissons, une défaillance ou des difficultés de paiement peuvent survenir rapidement là où on ne les attendait pas. La réaction en chaîne induite par les situations de non paiement qui se multiplie n’est pas contrôlable à l’échelle d’une entreprise. Nous avons vu l’importance d’accéder aux informations, aux chiffres… mais ces derniers évoluent. Si bien que leur contrôle représente un temps de traitement colossal qui impacte négativement la réactivité donc l’efficacité.

Mettre en place un système d’alertes automatiques est une optimisation majeure pour prévenir les risques clients : variation de l’indicateur de paiement, limite de crédit atteinte, délai légal de mise en recouvrement pour chaque facture, délai de paiement… La surveillance automatisée de ces indicateurs représente un gain de productivité attractif pour les directions financières. Grâce à ces alertes, le pilotage du Crédit Client prend tout son sens. Cette meilleure réactivité a un impact bénéfique rapide sur les encaissements, le besoin en fonds de roulement… Mais aussi, elle facilite les relances et le recouvrement de créances, favorise le recouvrement amiable d’une créance, diminue les litiges et contentieux… En bref, les bonnes pratiques de Credit Management ont un effet positif sur la relation-client.

5. Faire de vos commerciaux vos meilleurs alliés contre les factures impayées

Pour terminer, nous aborderons une optimisation qui méritera un sujet à part entière prochainement. Il s’agit de l’inclusion de la direction commerciale dans sa stratégie de prévention des risques clients. Ce sujet fait débat car l’idée paraît contre-intuitive tant les intérêts des uns ne sont pas ceux des autres en termes de facturation. Pourtant mieux cibler à qui l’on vend est une préconisation exprimée aussi par les directions commerciales. Il s’agit alors de rassembler autour d’intérêts communs.

Sensibiliser les commerciaux au danger que représente la mise sous perfusion des entreprises par l’Etat.

Sensibiliser les commerciaux au danger que représente la mise sous perfusion des entreprises par l’Etat peut être une opportunité pour transformer leur vision de la vente vers une relation commerciale plus pérenne. Afin de faire ces choix bénéfiques pour la prévention des impayés, ou des retards de paiement, mais également pour la signature de contrats performants, les commerciaux ont eux aussi besoin d’information et d’analyse. La mise en commun des données, lisibles par des non initiés aux finances, et consultables sur une interface agréable, est le dernier axe d’optimisation que nous souhaitons vous partager. Peut-être le premier pas vers une culture cash ?

Nous pensons que ces optimisations vous permettrons de limiter les risques d’impayés drastiquement. Si vous souhaitez mettre en œuvre tout ou partie de nos recommandations nous vous présenterons concrètement comment vous pourrez les intégrer à votre gestion du poste client au détour d’une démonstration personnalisée de notre plateforme de Credit Management.