Principal actif du bilan des entreprises, le poste clients nécessite une attention particulière et quotidienne en vue de le préserver des risques de retards de paiement et des impayés.

Comment les entreprises s’organisent-elles pour se prémunir de ces risques ? Quelles sont les solutions disponibles pour les aider ? Assurance-crédit, renseignements garantis, cautions… que faire ?

Cette nouvelle étude démontre que des disparités fortes subsistent selon les tailles et secteurs d’activité. Et ce, dans un contexte où la tension sur le cash est toujours aussi forte pour assurer son développement et la pérennité de son modèle. Les entreprises les plus installées et les plus organisées au niveau de la gestion du Crédit Clients sont plus facilement en mesure d’anticiper leurs risques grâce aux solutions déjà en place dans leur société. Naturellement, elles constatent ainsi des taux d’impayés ou de retards de paiement plus faibles.

Des solutions adaptées à chaque entreprise existent et constituent un véritable atout pour préserver sa trésorerie. Pour cela, il est essentiel que les prestataires de service accompagnent plus finement leurs clients dans leur gestion quotidienne de Credit Management pour maximiser l’utilisation de leurs services.

Retour en détail sur les résultats de l’enquête menée en avril 2021 avec l’AFDCC, ETREPAYE.FR et HOOPIZ.

Première partie : l’expérience crédit clients en mars 2021

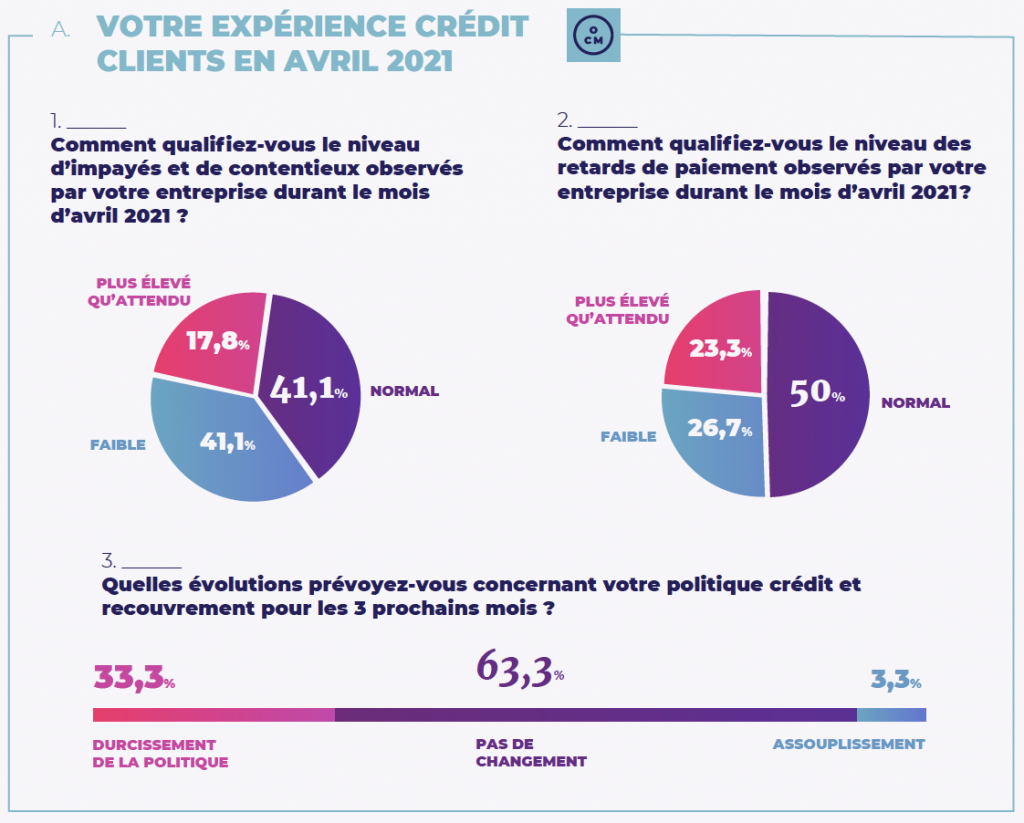

#1 Le niveau d’impayés et de contentieux

Plus de 44% des entreprises estiment que le niveau d’impayés et de contentieux est faible en mars 2021 (versus près de 43% avec un niveau « normal » et 13% indiquent que le niveau est plus élevé qu’attendu).

Dans cette analyse, nous observons que 100% des grands groupes et ETI sondés sont équipés d’un service Credit Management. Ce sont d’ailleurs ces deux types d’entreprises qui indiquent que les niveaux d’impayés sont les plus faibles (48% des grands groupes et 45% des ETI).

Et dans le même temps, alors que les TPE sondées indiquent ne pas disposer de compétences dédiées en interne, aucune ne déclare une augmentation des impayés. Depuis plusieurs mois, ce sont pourtant les plus petites structures qui sont les plus impactées par les difficultés de gestion du recouvrement. Dans la précédente étude, 1 TPE sur 2 estimait qu’il était plus complexe de recouvrer ses factures. Il apparaît que cette complexification liée au contexte reste stable et probablement plus maîtrisée de la part de ces entreprises. D’un point de vue sectoriel, 41% des industriels ont observé un niveau d’impayés et de contentieux faibles alors que dans les services et le négoce la tendance est plutôt à une augmentation des impayés (respectivement 40% et 33%).

#2 Le niveau des retards de paiement

Pour plus de la moitié des sondés, le niveau des retards de paiement est stable. Ce sont d’ailleurs les ETI (63%) et les grands groupes (45%) qui l’observent le plus.

Les PME (42%) et les TPE (37,5%) relèvent quant à elles une hausse de leurs retards de paiement (versus 27,5% des grands groupes et 9% des ETI). Si l’on se penche sur les secteurs, 54% des industriels considèrent que le niveau des retards est plus faible courant mars alors qu’une grande partie des acteurs des services (48%) voient plutôt un allongement de leurs délais de paiement. Dans le négoce, les résultats sont stables.

#3 La politique crédit et recouvrement

La majeure partie des entreprises s’accordent sur le fait qu’il n’y aura pas de changements sur leur politique de crédit et de recouvrement dans les prochains mois (60% des sondés). Ces résultats sont stables depuis les 3 derniers mois. Ce sont les ETI (64%), grands groupes, (62%), acteurs du négoce (77%) et de l’industrie (61%) qui tiennent la corde.

50% des TPE et 47% des PME prévoient néanmoins un durcissement de leur politique. C’est à nouveau plus partagé pour les acteurs des services qui prévoient pour 46% d’entre eux cette pratique contre 46% de ne pas faire de changements. Seuls 3,5% des ETI et des grands groupes ainsi que 3% des sociétés du négoce indiquent assouplir leur politique de crédit envers leurs clients.

Deuxième partie : les dispositifs de sécurisation du poste clients

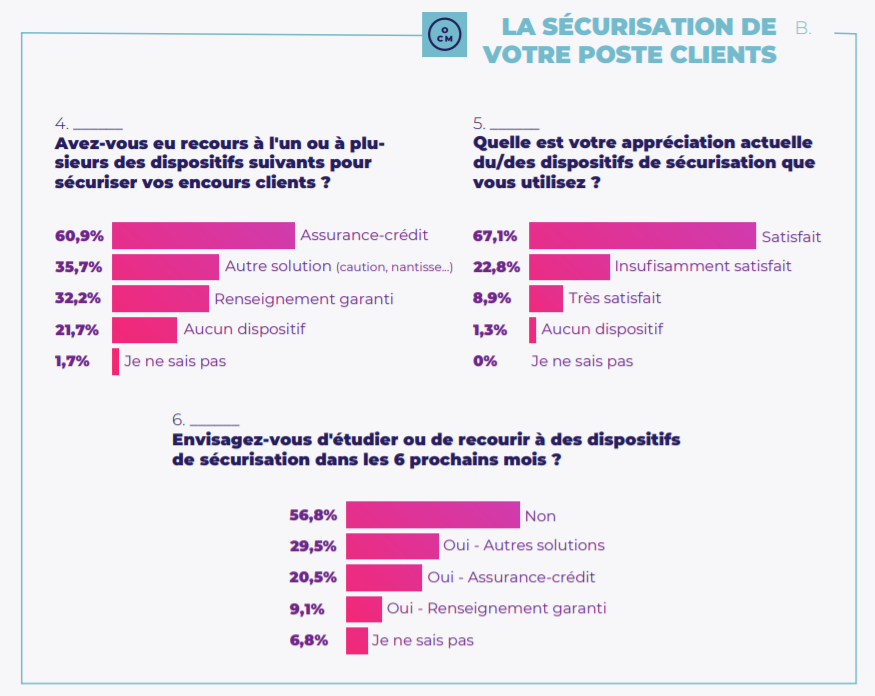

#4 Le recours aux solutions de sécurisation du poste clients

37,5% des TPE sondées (toutes du secteur des services) ne disposent d’aucune solution en place pour sécuriser leur poste clients. 25% d’entre elles utilisent des services de renseignement garanti, 12,5% ont recours à l’assurance-crédit et 12,5% à d’autres dispositifs. Elles ne cumulent pas de solutions.

Plus de la moitié des PME utilise des services d’assurance (57%). Parmi elles, 33% l’utilisent comme solution unique, 33% les complètent avec des renseignements garantis et 33% avec d’autres solutions de caution ou de nantissement par exemple. Il est à noter que 80% des PME des services et 50% des PME du négoce ne sont pas équipées de solutions de sécurisation.

Au sein des ETI, 67% disposent de solutions d’assurance-crédit dont près de 45% qui intègrent des services de renseignements garantis et 39% avec d’autres dispositifs. Subsiste des disparités selon les secteurs : 89% des ETI dans l’industrie utilisent l’assurance-crédit versus 64% dans le négoce et 47% dans les services. Cette solution est majoritairement combinée avec les services de renseignements garantis. Dans les grands groupes, 65% utilisent l’assurance-crédit dont 63% qui le combinent avec d’autres dispositifs de garantie et 31% avec des services de renseignements garantis. Seuls 13% utilisent les autres solutions seules (caution, nantissement). Ici, c’est dans le secteur du négoce où le recours à l’assurance est le plus élevé (90%) suivi de l’industrie (60%) et des services (44%).

#5 Le niveau de satisfaction des dispositifs de sécurisation

Parmi toutes les entreprises équipées de services d’aide à la sécurisation, le taux de satisfaction le plus élevé concerne les services de renseignements garantis (près de 72,9% sont satisfaits) suivi de l’assurance-crédit qui est satisfaisante pour 65,7% de ses utilisateurs. Les autres solutions de sécurisation (caution, nantissement…) ne remportent pas la majorité puisque 48% des entreprises sont, à ce jour, satisfaites de ces services.

#6 L’étude de nouveaux dispositifs de sécurisation

Sur les 22,8% dirigeants insuffisamment satisfaits et 1,3% insatisfaits de leurs solutions actuelles, 29,5% envisagent de recourir à d’autres dispositifs (caution, nantissement…), 20,5% à l’assurance-crédit et 9,1% aux renseignements garantis.