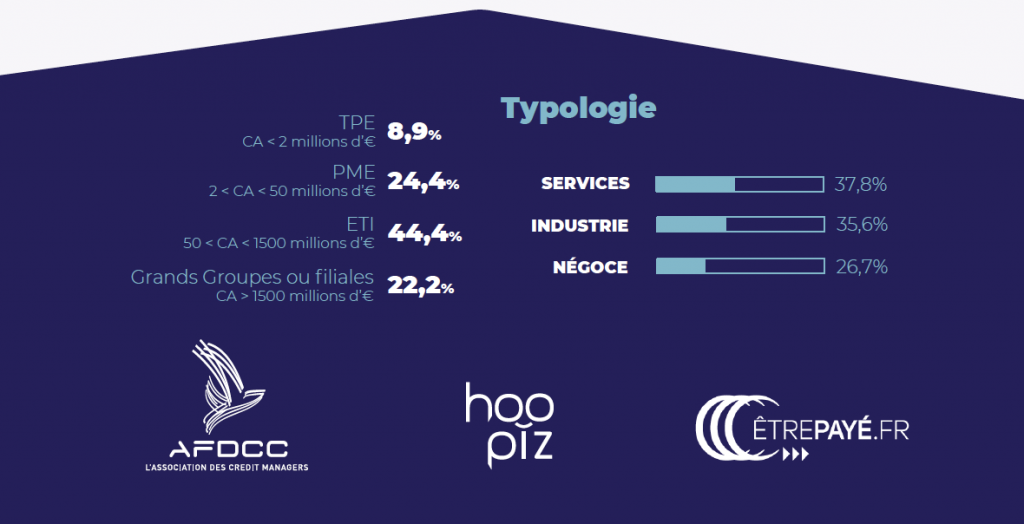

Focus sur les pratiques de relance et recouvrement

Dans un contexte toujours aussi incertain, les entreprises continuent de naviguer à vue pour assurer les rentrées de cash et prévenir les risques. La gestion de la pré-relance et relance clients est globalement sous contrôle selon l’ensemble des répondants.

Des disparités subsistent néanmoins pour les entreprises d’un même secteur ou d’une même taille. Un benchmark sur les pratiques du secteur, des informations sur le cycle de paiement fournisseur et conditions de paiements… sont autant d’éléments qui permettront aux entreprises d’un même écosystème de bénéficier d’axes de réflexion supplémentaires pour faire évoluer leur politique de crédit clients en lien avec l’approche commerciale.

Ce sont les industriels et les ETI qui relèvent les meilleures performances quant à la gestion de leur relance clients, en s’appuyant sur une organisation dédiée et des outils métiers.

Quelles sont les pratiques Crédit Clients observées sur le marché en avril 2021 ? Quels outils sont utilisés ? Comment améliorer la gestion de son recouvrement ? Découvrez les pratiques des dirigeants…

Retour en détail sur les résultats de l’enquête menée en mai 2021 avec l’AFDCC, ETREPAYE.FR et HOOPIZ.

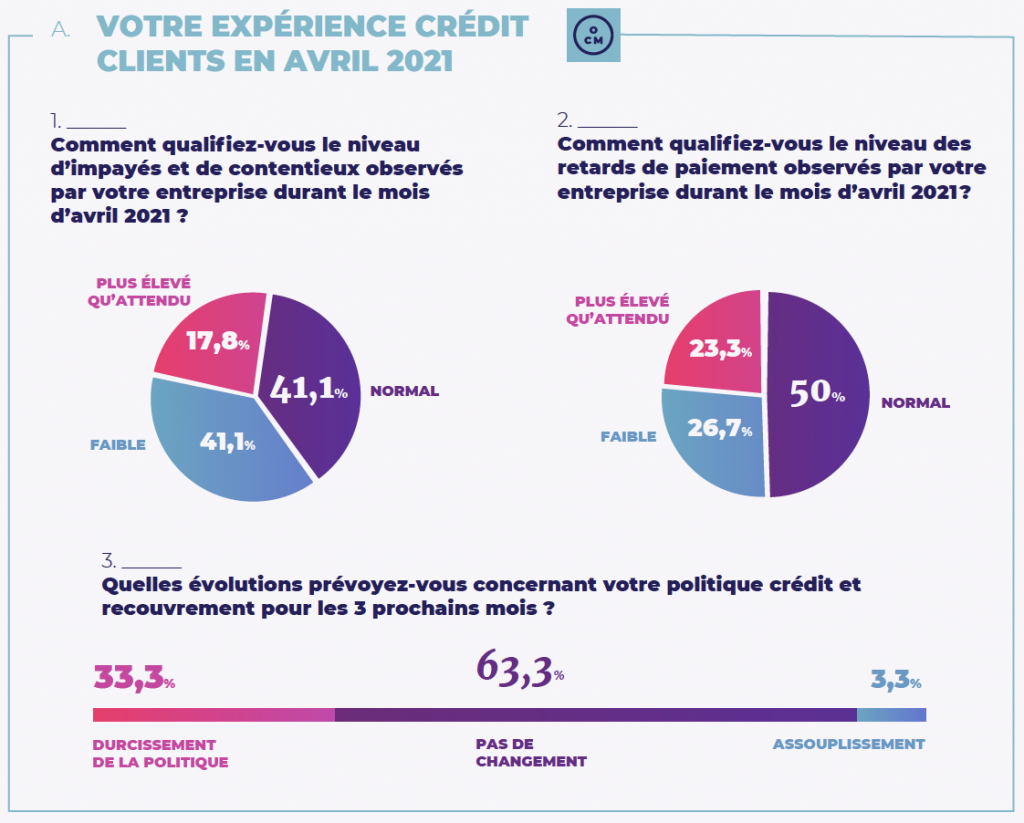

Première partie : l’expérience crédit clients en avril 2021

#1 Le niveau d’impayés et de contentieux

Même s’il y a autant d’entreprises qui déclarent un niveau d’impayés et de contentieux stable courant avril (41,1%) voire plus faible que prévu (41,1%), on observe une complexification comparativement au mois précédent : +33,7% des répondants indiquent une augmentation du niveau d’impayés et de contentieux.

Un quart des grands groupes ont partagé cette tendance haussière, suivi des PME (22,7%), des ETI et TPE (12,5% respectivement).

Les entreprises des services sont, parmi les autres secteurs, les plus touchées par une hausse des impayés (26,4% des sondés) suivi du négoce (20,83%) et de l’industrie (6,25%).

#2 Le niveau des retards de paiement

Ici aussi, même si la tendance est à la normalisation, +9,52% des dirigeants indiquent une hausse des retards de paiement. Les résultats de ce mois sont tout de même partagés.

D’un côté, on assiste à une stabilisation des retards pour la moitié des répondants. Dans les secteurs du négoce par exemple (54,16%), dans les services (52,9%) et de l’industrie (43,75%). C’est le cas aussi pour la majorité des ETI (55%) et des PME (50%).

De l’autre, ces mêmes secteurs ou tailles de sociétés sont exposés à des risques de retard tout aussi importants : 30% des grands groupes indiquent une hausse de leurs retards suivi des PME (27,7%) et des TPE (25%).

Ce sont les industriels qui constatent une diminution plus importante de leurs retards de paiement (31,25%).

#3 La politique crédit et recouvrement

Malgré une hausse des retards et impayés, +5% de sondés que le mois précédent ne vont pas réaliser de changements sur la politique de crédit, il y a d’ailleurs une baisse du nombre de répondants favorables au durcissement de la politique (-8,33% vs L.M.).

Ce sont principalement les TPE qui souhaitent voir durcir leur politique de crédit (62,5% d’entre elles) et les PME (36%) versus 30% des grandes entreprises et 27,5% des ETI. Du côté des secteurs, ce sont surtout les acteurs du service qui vont emboîter le pas (38,23%).

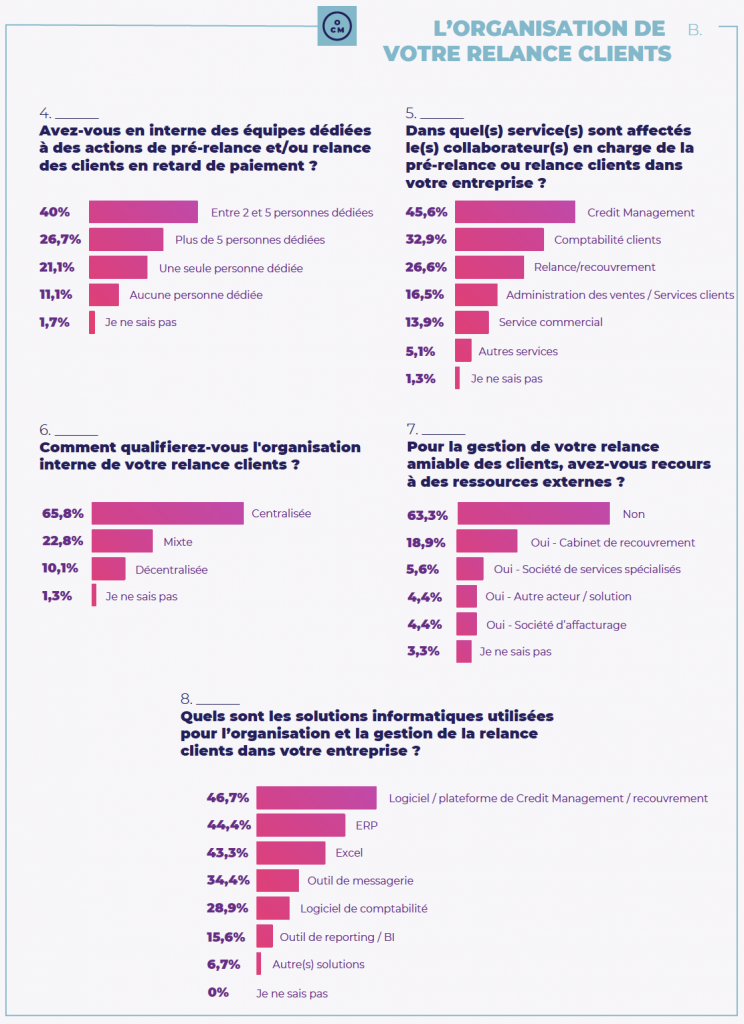

Deuxième partie : les pratiques de relance et de recouvrement

#4 Equipes dédiées aux actions de pré-relance ou relance des clients en retards de paiement

Ce sont bien évidemment les plus grandes structures qui sont les mieux équipées en termes de compétences & talents pour gérer les actions de prévention d’impayés : 50% des grands groupes et 30% des ETI ont plus de 5 personnes dédiées ; 55% des ETI et 30% des grands groupes ont entre 2 et 5 personnes.

Il est intéressant également de noter que ce sont les entreprises des services qui disposent aussi d’une plus grande équipe pour gérer ces actions (38,25% des acteurs du service ont plus de 5 personnes en place versus 20,83% du négoce et 18,75% de l’industrie). Cela apparaît comme clé pour les entreprises du secteur au vu de leur exposition plus forte à ce type de risque.

#5 Les services dédiés aux collaborateurs en charge de la pré-relance et de la relance clients

Les grands groupes ont principalement organisé leur équipe dans un service credit management (45%) dont 44% dans le secteur du négoce, 33% dans l’industrie et près de 22% dans les services.

15% des groupes ont une équipe dédiée dans un service relance/recouvrement, il s’agit ici exclusivement des acteurs des services. 20% des équipes en charge de la pré-relance dans l’industrie et le négoce sont dans un service comptabilité clients.

50% des ETI ont également choisi de placer les équipes dans un service de credit management. Et ce, comprenant 45% des industriels et 35% des acteurs du négoce.

27,5% des ETI intègrent ces équipes dans un service de relance et recouvrement dédié, il s’agit également majoritairement des entreprises de service (54%).

Quant aux PME, 31% d’entre elles ont des équipes de pré-relance dans un service Credit Management (85% des industriels), 31% dans un service Comptabilité (57% des industriels et 42% du négoce), 18% dans un service ADV (50% des acteurs du service) et 18% dans un service commercial (100% des industriels).

37,5% des TPE ont choisi le service ADV suivi de 25% du service relance et recouvrement. (87,5% des répondants TPE sont issus des Services).

#6 L’organisation interne de la relance clients

Ce sont les ETI (68%), PME (68%), acteurs du Négoce (73%) et Services (70%) qui considèrent en majorité que la gestion de leur relance clients est centralisée. C’est plus partagé au sein des grands comptes et des industriels où une gestion mixte se mêle à cette organisation. Dans la précédente partie, il est en effet intéressant de préciser que certaines de ces sociétés ont privilégié une approche transversale en intégrant leur équipe dédiée à la relance client à plusieurs niveaux : Comptabilité, Administration des Ventes et au Commerce.

15% des PME, 11% des grands groupes, 7% des ETI considèrent qu’ils ont une gestion décentralisée. C’est le cas également pour 13,7% des industriels, 8,6% du négoce, et 7,4% des services.

#7 Le recours à des ressources externes pour la gestion de la relance amiable

Pour plus de la moitié des répondants, la gestion de la relance amiable n’est pas confiée à un tiers externe à la société. C’est d’ailleurs très marqué au sein du Négoce (79,16%) et des ETI (70%).

Ce sont les TPE (62,5%) et les grands groupes (45%) ainsi que les acteurs des Services (47,06%) qui indiquent recourir plus grandement à ce type de services.

Parmi ceux ayant recours à des ressources externes, 51,5% ont choisi de confier la relance amiable à un cabinet de recouvrement, à des sociétés de services spécialisés (15,15%) et des sociétés d’affacturage (12,12%). Ce sont les ETI (66,66% de celles qui ont choisi l’externalisation) et les acteurs du négoce qui ont le plus recours à des sociétés de recouvrement (80%).

#8 Les solutions informatiques utilisées pour la relance clients

Comme près de la moitié des répondants, 50% des grands groupes sont équipés majoritairement d’un logiciel de Credit Management et/ou d’ERP. Ils sont près de 25% à combiner deux solutions, 20% avec trois solutions. On observe aussi que 40% des groupes utilisent Excel et 35% un outil de messagerie en complément pour gérer la relance clients.

Les ETI sont également équipées en majorité d’une plateforme de Credit Management (52,25% dont 42,8% qui l’utilisent seule). 43,9% ne délaissent pas Excel combiné à d’autres solutions comme des ERP (27%) et un logiciel de Crédit (27%). 30% utilisent aussi un outil de messagerie, 25% un logiciel de comptabilité et 12,5% un outil de reporting/BI.

54% des PME ont mis en place un ERP dans leur société (dont 33% qui le combinent avec un logiciel de credit management et 66% avec Excel et outil de messagerie). 45% des dirigeants indiquent utiliser un logiciel de comptabilité et 36% un logiciel de credit management). Ils sont 13% à utiliser un outil de reporting/BI.

Quant aux TPE, 37,5% d’entre elles déclarent utiliser un logiciel de recouvrement, 25% un ERP et 25% un logiciel de comptabilité. Seuls 12,5% de ces sociétés n’utilisent qu’une seule solution, en moyenne on observe qu’elles en ont au moins deux, s’appuyant sur Excel et outil de messagerie en parallèle.

Le taux d’équipement est globalement important même si peu de sociétés ont convergé vers une seule solution pour adresser leurs enjeux liés à la prévention des retards de paiements et impayés. Il apparaît que les pratiques sont assez disparates tout comme les offres disponibles sur le marché.