Sommaire :

- Novembre : le moment clé pour intégrer le Credit Management dans le budget 2026

- Construire le business case : démontrer le ROI d’un logiciel de Credit Management

- Définir le bon périmètre fonctionnel et financier

- Argumenter auprès de la direction générale

- Check-list : préparer un budget Credit Management en 6 étapes

- Conclusion : digitaliser le Credit Management, c’est financer la sérénité du cash

1. Novembre : le moment clé pour intégrer le Credit Management dans le budget 2026

Chaque année, le mois de novembre marque un temps fort pour les directions financières : la préparation budgétaire. En 2025, ce moment revêt un enjeu particulier. Les retards de paiement repartent à la hausse, la tension sur les liquidités s’accentue, et le coût du capital reste élevé.

Dans ce contexte, le poste clients, souvent perçu comme une simple composante du BFR, devient un levier prioritaire du plan 2026.

Pour les DAF et les Directions Générales, il ne s’agit plus seulement de “suivre le cash”, mais de le piloter activement, en s’appuyant sur des outils capables d’apporter visibilité, prévisibilité et efficacité collective.

Le paradoxe 2025 : des DSO qui augmentent alors que le cash se tend

Les données publiées par Altares, Coface et la Banque de France sont sans appel : le retard moyen atteint 14,1 jours et plus d’une entreprise sur deux dépasse encore les 60 jours de paiement. Les délais s’allongent, alors même que la liquidité se raréfie.

Le paradoxe est clair : le cash se tend au moment où la gestion du poste clients devient plus complexe.

Pourquoi le poste clients devient un levier prioritaire du plan 2026

Traditionnellement, les budgets IT et finance privilégient les outils de reporting ou d’automatisation comptable. En 2026, les DAF les plus performants replacent le Credit Management au cœur de la stratégie cash.

Digitaliser la gestion du risque client, ce n’est pas une dépense : c’est un investissement à retour rapide, souvent mesurable en quelques trimestres.

2. Construire le business case : démontrer le ROI d’un logiciel de Credit Management

Pour inscrire une solution de Credit Management dans le budget 2026, il faut la positionner comme un projet à ROI mesurable.

La question à laquelle le DAF doit pouvoir répondre simplement : « Combien ce projet va-t-il rapporter à l’entreprise ? »

Identifier les coûts cachés du “tout Excel”

Beaucoup d’entreprises gèrent encore leurs relances et leur scoring client via des fichiers Excel.

Ce mode de fonctionnement a un coût réel, souvent sous-estimé :

- temps passé par les équipes ADV ou finance à relancer, suivre, ressaisir les données ;

- risque d’erreur et de litige faute de traçabilité et d’historique partagé ;

- absence de pilotage prédictif du cash et du DSO ;

- et surtout, retards qui s’aggravent faute de suivi structuré.

En agrégeant ces pertes de productivité et de cash immobilisé, le coût du “non-équipement” dépasse souvent plusieurs dizaines de milliers d’euros par an.

Chiffrer les gains attendus

Un logiciel de Credit Management permet de :

- réduire le DSO de plusieurs jours, souvent très conséquents, en fonction de la situation de départ ;

- libérer plusieurs millions d’euros de trésorerie pour une ETI à 100 M€ de CA ;

- baisser le taux de sinistralité, grâce à un meilleur suivi des couvertures d’assurance-crédit, des états de manquement et des déclarations ;

- réduire les impayés via la prévention, le scoring comportemental et des scénarios de relance plus adaptés;

- et diviser le temps administratif consacré aux relances et à la gestion des litiges.

Optimiser la gestion de l’assurance-crédit : un levier souvent sous-estimé

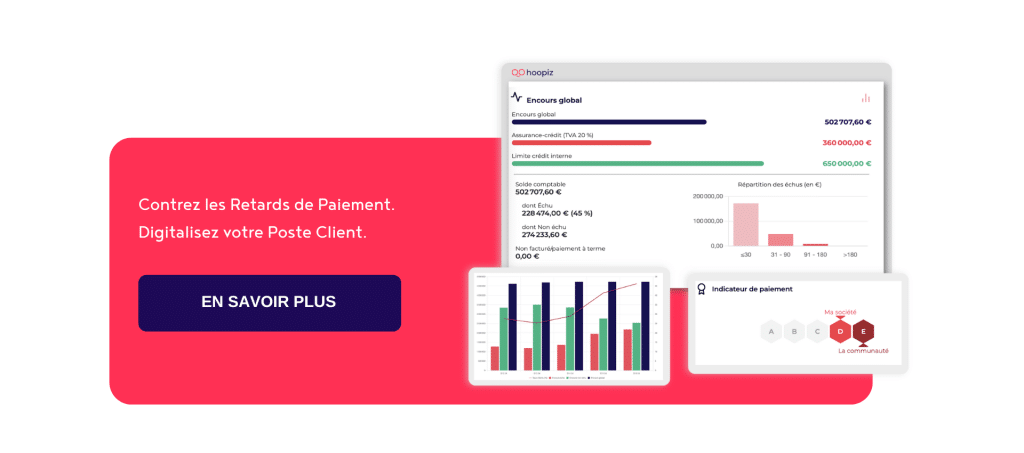

Dans Hoopiz, le module de gestion de l’assurance-crédit joue un rôle clé dans la réduction du risque.

Il permet :

- de suivre automatiquement les évolutions de garantie pour chaque client en comparaison avec le niveau d’encours global ;

- de détecter les encours non couverts ou partiellement garantis ;

- et de piloter les états de manquement et les déclarations contentieux dans les délais contractuels.

Résultat : moins de pertes financières, une baisse tangible du taux de sinistralité, et une meilleure valorisation des actifs clients dans le bilan.

Pour un DAF, c’est un argument fort : un gain direct sur le résultat d’exploitation, au-delà de la seule trésorerie.

Exemples observés en ETI

Une ETI industrielle française de 120 M€ de chiffre d’affaires a réduit son DSO de 9 jours en trois mois, libérant 2,8 M€ de trésorerie, grâce à la mise en place d’un outil intégré de gestion du risque client.

Une autre, dans le travail temporaire, a diminué de 40 % le volume de litiges ouverts et réduit son taux de sinistralité de 25 % grâce au suivi automatisé des couvertures d’assurance-crédit.

Ces résultats illustrent la combinaison gagnante : prévisibilité du cash, réduction du risque et efficacité opérationnelle.

3. Définir le bon périmètre fonctionnel et financier

L’un des écueils les plus fréquents dans la construction d’un budget de Credit Management est de sous-estimer le périmètre fonctionnel du projet, ou de le présenter comme une simple “brique logicielle” isolée.

Or, pour être crédible et pertinent dans un budget 2026, le DAF doit raisonner en chaîne de valeur complète : du risque client à la relance, jusqu’à la couverture d’assurance-crédit et la prévision de trésorerie.

Un budget bien défini ne se limite donc pas à un coût de licence ; il doit intégrer toutes les dimensions opérationnelles, humaines et financières du projet.

Les postes à prévoir dans un budget de solution SaaS

Un projet complet de Credit Management comprend plusieurs composantes budgétaires :

- Abonnements SaaS (licences utilisateurs)

- Coût annuel ou mensuel par utilisateur selon le profil (DAF, Credit Manager, ADV, Commerce…).

- Les licences incluent le support, les mises à jour et l’accès aux évolutions fonctionnelles.

- Mise en œuvre et paramétrage

- Import des bases clients, paramétrage des workflows, intégration avec l’ERP, configuration des rôles et droits utilisateurs.

- Cette phase représente facilement 25 % du coût total du projet la première année.

- Formation et accompagnement au changement

- Formations des équipes finance et ADV, ateliers métiers, documentation et pilotage du démarrage.

- Cette étape garantit l’adhésion et la cohérence opérationnelle, souvent condition essentielle du ROI.

- Maintenance, support et évolutions continues

- Dans le modèle SaaS, ces services sont intégrés : pas de maintenance serveur, ni de version majeure à financer.

- Le budget reste ainsi maîtrisable et prévisible.

L’intégration ERP : un volet budgétaire souvent oublié

Le succès du projet dépend de la qualité et de la fréquence des échanges de données entre l’ERP et la plateforme de Credit Management.

Ces flux automatisés (quotidiens ou plusieurs fois par jour) assurent que les encours, paiements et retards soient à jour en permanence.

Trois configurations principales existent selon le contexte de l’entreprise.

Cas n°1 : L’entreprise fait appel à un intégrateur ERP

Lorsqu’un intégrateur gère le système comptable ou ERP (SAP, Sage, Cegid, Infor, etc.), il doit être impliqué dès la phase de cadrage.

Le DAF doit lui commander une mission complémentaire, afin de :

- préparer les exports automatiques (clients, factures, paiements) ;

- paramétrer leur exécution quotidienne ou hebdomadaire ;

- garantir la conformité des formats et le suivi technique.

Cette mission représente en général quelques jours-hommes de prestation, à prévoir dans le budget global.

Chez Hoopiz, cette coordination est anticipée dès la phase d’avant-vente.

Nos équipes techniques organisent des réunions communes avec l’intégrateur pour expliquer les flux, la volumétrie, les contraintes et les bénéfices attendus.

Objectif : aider l’intégrateur à dimensionner correctement sa mission et éviter toute dérive ultérieure de coût ou de calendrier.

Cas n°2 : La DSI prend en charge l’automatisation en interne

Lorsque l’entreprise dispose d’une DSI structurée, c’est souvent elle qui pilote la mise en place du flux automatisé entre l’ERP et le logiciel de Credit Management.

Dans ce cas, il est indispensable de valoriser le temps et les coûts internes :

- développement du connecteur ou configuration d’un script d’export,

- validation et tests des flux,

- supervision des transferts automatisés.

Même si aucun prestataire externe n’intervient, ce travail représente un coût d’opportunité réel pour la DSI.

Le DAF doit donc l’objectiver dans le budget (exprimé en jours-hommes ou en valorisation interne) pour présenter un business case complet et transparent.

Cas n°3 : L’ERP dispose d’API natives

De plus en plus d’éditeurs d’ERP modernes proposent désormais des API ouvertes permettant une connexion directe et sécurisée avec les solutions de Credit Management.

Cette configuration offre plusieurs avantages :

- Réduction significative du temps d’intégration : les échanges de données peuvent être automatisés en quelques jours.

- Moins d’intervention DSI : la plupart des appels API sont préconfigurés, limitant la charge interne.

- Mise à jour en temps réel : plus besoin de transfert de fichiers, les données clients, encours et paiements se synchronisent automatiquement.

Cependant, certains ERP facturent un droit d’accès ou un quota d’appels API, souvent sous la forme d’un abonnement annuel complémentaire.

Ce coût doit être identifié et intégré au budget 2026 dès la phase d’étude.

Les avantages d’une logique OPEX (vs CAPEX)

L’ensemble de ces coûts — licences, intégration, accompagnement — sont intégrés dans un budget OPEX (dépenses d’exploitation) et non CAPEX (immobilisations).

Cela présente plusieurs avantages financiers :

- Souplesse budgétaire et pilotage en dépenses récurrentes.

- Absence d’investissement initial lourd : pas de blocage de trésorerie.

- ROI mesurable dès les premiers mois, grâce à une mise en service rapide et progressive.

- Visibilité pluriannuelle sur les coûts et gains.

Cette approche s’inscrit pleinement dans la tendance 2026 : transformer les coûts fixes en leviers variables de performance.

SaaS vs On-Premise : une logique d’agilité financière

Contrairement aux solutions on-premise, lourdes à déployer et figées dans le temps, le SaaS offre une souplesse d’évolution et un démarrage rapide.

Selon la taille du projet et le nombre d’entités concernées, la mise en service s’étend de 6 semaines à 6 mois.

Pour le DAF, cela signifie :

- un coût clair, maîtrisé et prévisible,

- une capacité à ajuster le périmètre fonctionnel selon les besoins,

- et une visibilité immédiate sur les gains cash et opérationnels.

Chaque trimestre, les mises à jour fonctionnelles sont déployées sans frais additionnels, assurant la pérennité et la conformité du système.

Penser coût total de possession (TCO) dès la phase budgétaire

Un projet de Credit Management doit s’évaluer sur son cycle de vie complet :

licences, intégration ERP, maintenance, formation et productivité générée.

La bonne pratique consiste à établir un TCO sur trois ans, intégrant également les économies générées :

- jours de DSO gagnés,

- taux de sinistralité réduit,

- et heures de travail économisées sur les relances et litiges.

Ce chiffrage consolide la crédibilité du projet et facilite son approbation par la direction générale.

Un projet bien documenté financièrement parle le langage du DAF : cash, ROI et résilience.

En synthèse

Définir le bon périmètre fonctionnel et financier, c’est anticiper chaque étape :

les usages métiers, l’intégration technique, la formation et les coûts internes.

C’est aussi garantir que le projet soit compris et soutenu par la DSI ou l’intégrateur ERP dès le départ — un facteur clé de réussite.

Cette approche structurée permet d’éviter les écarts budgétaires, d’accélérer la mise en service et de démontrer que l’investissement dans un logiciel de Credit Management est un levier stratégique de maîtrise du risque et d’optimisation du cash.

4. Argumenter auprès de la direction générale

Un projet de Credit Management se défend rarement sur la technologie seule.

Il se défend sur le cash, le risque et la performance collective.

Mettre en avant le cash, pas la technologie

Le message à porter à la direction : “Ce projet ne vise pas à digitaliser un process, mais à améliorer le cash et réduire le risque client.”

Une démonstration claire de l’impact sur le DSO, la trésorerie et le besoin en fonds de roulement suffit souvent à convaincre.

Valoriser les gains collectifs

Un logiciel de Credit Management ne profite pas qu’à la finance.

- Le commerce sécurise ses ventes et réduit les litiges.

- L’ADV gagne en efficacité.

- La direction générale bénéficie d’une vision consolidée du risque client, du cash et des couvertures d’assurance.

C’est un projet transversal, à impact global sur la performance.

Les indicateurs à présenter en comité de direction

- DSO cible et trajectoire de réduction (ex. –7 jours en 12 mois) ;

- Taux de sinistralité visé et couverture moyenne des encours assurés ;

- Encours clients maîtrisé vs plafond d’autorisation ;

- Taux de promesses tenues et évolution du risque ;

- Cash Forecast à 13 semaines, intégré et fiable.

Ces indicateurs traduisent concrètement le gain attendu.

5. Check-list : préparer un budget Credit Management en 6 étapes

- Évaluer la maturité du processus actuel : délais, relances, coordination finance-commerce.

- Chiffrer le coût du statu quo : retards, sinistralité, temps perdu, cash immobilisé.

- Définir les objectifs 2026 : réduction du DSO, taux de sinistralité, efficacité équipe.

- Identifier les leviers du ROI : automatisation, assurance-crédit, scoring, culture cash.

- Planifier le déploiement : pilote Q1, généralisation Q2.

- Préparer la présentation DG / CFO : business case clair, gains mesurables, risques maîtrisés.

Conclusion : digitaliser le Credit Management, c’est financer la sérénité du cash

Intégrer un logiciel de Credit Management au budget 2026, ce n’est pas une dépense technologique, c’est une assurance sur la liquidité et la solvabilité de l’entreprise.

Dans un environnement où les retards deviennent structurels et le risque client plus volatil, la priorité n’est plus de “relancer plus”, mais de piloter, anticiper et sécuriser.

Les entreprises qui investiront dans une solution intégrée en 2026 transformeront leur poste clients en atout stratégique : moins de retards, moins d’impayés, et une visibilité cash renforcée.

📩 Vous souhaitez découvrir notre logiciel SaaS de Credit Management ?

👉 Contactez-nous pour une démonstration personnalisée de Hoopiz.