Sommaire :

- Introduction : pourquoi le DSO reste le baromètre clé du Credit Management

- Les causes structurelles d’un DSO élevé

- Les leviers opérationnels pour réduire le DSO

- Les outils digitaux pour piloter et anticiper

- Préserver la relation client tout en réduisant le DSO

- BPDSO et gains de trésorerie mesurables

- Cas pratique : impact d’une réduction du DSO sur le cash disponible

- Conclusion : vers un pilotage stratégique du DSO

- FAQ – DSO et pilotage du poste client

- Bonus : Comprendre le calcul du DSO avec la méthode Countback

Introduction : pourquoi le DSO reste le baromètre clé du Credit Management

Le DSO (Days Sales Outstanding), ou délai moyen de paiement client, est l’indicateur de référence pour mesurer la performance du poste client. Trop élevé, il immobilise de la trésorerie, augmente le risque d’impayés et fragilise la rentabilité de l’entreprise. Comme nous l’expliquions dans notre article sur le free cash-flow, chaque jour de retard pèse directement sur la capacité d’investissement et de financement de l’entreprise.

Qu’est-ce que le DSO ?

Le DSO (Days Sales Outstanding), ou délai moyen de paiement client, mesure le nombre de jours nécessaires pour qu’une entreprise encaisse ses créances clients après la facturation. Plusieurs méthodes existent pour le calculer :

- Méthode comptable classique :

DSO=(Encoursclients/Chiffred’affairesTTC)×NombredejoursdelaperiodeDSO = (Encours clients / Chiffre d’affaires TTC) × Nombre de jours de la périodeDSO=(Encoursclients/Chiffred’affairesTTC)×Nombredejoursdelaperiode - Méthode “Countback” : plus précise, elle calcule le DSO en comparant les encours réels aux ventes successives des mois précédents, jusqu’à couvrir la totalité de l’encours.

| Méthode | Avantages | Limites |

|---|---|---|

| Comptable classique | Simple à calculer, utilisée en reporting | Moins précise car lisse les variations |

| Countback | Plus fidèle à la réalité, reflète le comportement de paiement | Calcul plus complexe, nécessite un outil adapté |

Pour un DAF ou un Credit Manager, réduire le DSO n’est pas qu’un objectif technique : c’est un enjeu stratégique de cash flow et de résilience financière. Mais il ne s’agit pas de le faire au détriment de la relation client, car une pression trop forte peut dégrader la fidélisation et les volumes futurs.

1. Les causes structurelles d’un DSO élevé

Un DSO trop long trouve ses origines dans plusieurs facteurs :

- Facturation imprécise ou tardive : erreurs, doublons, factures envoyées hors délai.

- Litiges clients non résolus : blocages de paiement liés à des problèmes administratifs, logistiques ou contractuels.

- Conditions commerciales trop souples : délais négociés trop longs, absence de politique crédit claire.

- Manque de coordination interservices : ADV, commerce et finance qui travaillent en silos.

- Outils inadaptés : suivi manuel sous Excel ou ERP incapable de piloter les encaissements au quotidien.

Identifier ces causes est la première étape pour construire un plan d’action efficace.

2. Les leviers opérationnels pour réduire le DSO

a) Améliorer la facturation

- Automatiser l’émission des factures,

- Contrôler les données en amont (commandes, bons de livraison),

- Garantir la conformité documentaire (notamment en BTP, transport, intérim).

b) Mettre en place des relances proactives

- Relancer avant échéance pour prévenir le retard,

- Adapter le ton et le canal au profil client,

- Prioriser les créances à fort enjeu via la balance âgée.

c) Accélérer le traitement des litiges

- Qualification immédiate,

- Assignation au bon service,

- Suivi via des SLA internes.

Un processus structuré de gestion des litiges est essentiel : nous l’avons détaillé dans notre article Gestion des litiges clients : comment structurer le traitement pour accélérer le recouvrement.

d) Négocier des conditions de paiement réalistes

- En cohérence avec la solvabilité et le profil du client,

- Avec un cadre clair validé par la direction.

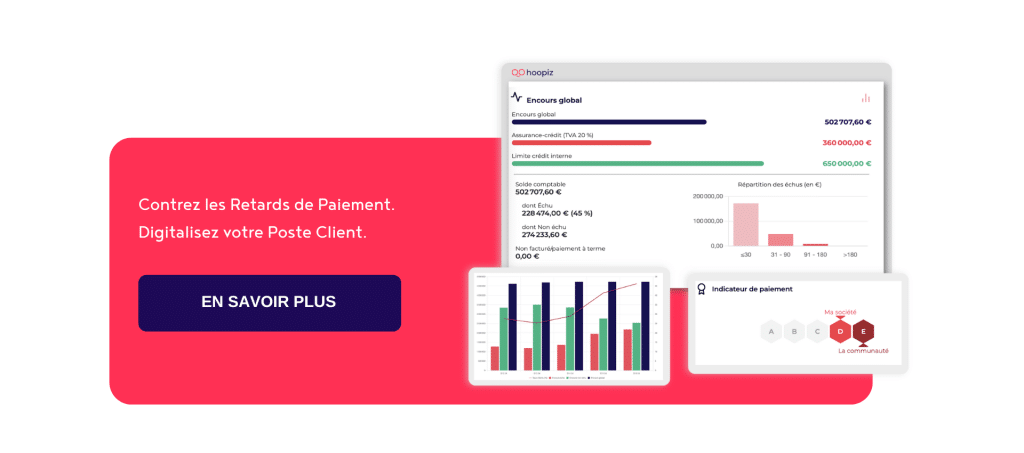

3. Les outils digitaux pour piloter et anticiper

Un ERP peut gérer la facturation, mais il atteint vite ses limites en Credit Management.

Un logiciel spécialisé apporte :

- Une vision consolidée des encours et du DSO,

- Des dashboards dynamiques et actionnables,

- Des relances automatisées et intelligentes,

- Une intégration des services financiers avec notamment l’assurance-crédit, le factor et les data providers (ex. solvabilité).

Digitaliser son processus O2C permet de passer d’un pilotage réactif à une approche prédictive.

📌 Aller plus loin : Découvrir le logiciel de Credit Management Hoopiz.

4. Préserver la relation client tout en réduisant le DSO

Réduire le DSO ne doit pas se traduire par une agressivité commerciale. Le rôle du DAF dans cette approche collaborative est clé, comme nous l’avons développé dans Le rôle stratégique du DAF dans la culture cash de l’entreprise. Pour conserver une relation saine :

- Segmenter les relances : adapter le ton selon l’historique client,

- Communiquer avec transparence : expliquer les règles et échéances dès le départ,

- Coordonner commerce et finance : éviter que les commerciaux découvrent les blocages trop tard,

- Mettre en avant le service client : une relance peut être un point de contact positif si elle est personnalisée.

5. BPDSO et gains de trésorerie mesurables

Le BPDSO (Best Possible DSO) représente le délai théorique minimal de recouvrement si toutes les factures étaient réglées à leur date d’échéance contractuelle.

Exemple :

- Chiffre d’affaires mensuel : 10 M€

- Encours clients moyen : 20 M€

- DSO actuel : 60 jours

- BPDSO : 45 jours

Écart : 15 jours de DSO = environ 5 M€ de trésorerie immobilisée.

Chaque jour gagné sur le DSO représente un gain immédiat de liquidités. Pour une ETI réalisant 100 M€ de CA annuel, réduire le DSO de 5 jours libère près de 1,4 M€ de trésorerie.

Cela rejoint l’importance de structurer une politique de Credit Management efficace pour transformer la gestion du poste client en véritable levier de financement.

6. Cas pratique : impact d’une réduction du DSO sur le cash disponible

Une entreprise B2B du secteur industriel affichait un DSO de 72 jours pour un CA annuel de 150 M€.

Après mise en place d’un logiciel de Credit Management :

- DSO réduit à 62 jours,

- Gain immédiat de 4,1 M€ de trésorerie disponible,

- Réduction du recours aux financements court terme (découverts bancaires),

- Meilleure capacité à investir et à sécuriser son BFR.

Ce cas démontre que la réduction du DSO n’est pas seulement une question de KPI, mais un levier stratégique de financement interne.

7. Conclusion : vers un pilotage stratégique du DSO

Le DSO reste un indicateur clé du Credit Management, mais il doit être interprété en lien avec le BPDSO et les objectifs stratégiques de cash.

En combinant :

- Une facturation fiable,

- Des relances intelligentes,

- Une gestion rapide des litiges,

- Un outil de Credit Management moderne,

… les entreprises peuvent réduire durablement leur DSO sans dégrader la relation client.

Chaque jour gagné devient une ressource de financement, réduisant la dépendance au crédit externe et renforçant la solidité financière.

Une démarche qui s’inscrit aussi dans une stratégie globale d’Order-to-Cash digitalisé, où tous les maillons de la chaîne contribuent à la performance cash.

FAQ – DSO et pilotage du poste client

Q1 : Qu’est-ce qu’un bon DSO pour une entreprise ?

Il n’existe pas de valeur universelle : tout dépend du secteur et des usages de paiement.

- Dans l’industrie manufacturière ou le BTP, un DSO autour de 60 à 75 jours n’est pas rare compte tenu de la complexité contractuelle et des délais de chantier.

- Dans le services B2B récurrents (informatique, intérim, transport), on attend souvent un DSO inférieur à 45 jours, car les cycles de facturation sont plus réguliers.

Plus que le chiffre brut, deux éléments doivent être suivis :

Le taux d’échu : une entreprise peut afficher un DSO “correct” mais avoir une part importante de factures en retard. Un DSO de 50 jours avec 20 % d’échu est bien plus préoccupant qu’un DSO de 60 jours avec seulement 5 % d’échu.

L’écart avec le BPDSO : si le DSO réel est proche du “Best Possible DSO”, la performance est bonne, même si le chiffre reste élevé.

Q2 : Quelle est la différence entre DSO et BPDSO ?

Le DSO est le délai moyen réel observé, alors que le BPDSO représente le délai théorique minimal si tous les clients respectaient leurs échéances. L’écart entre les deux mesure l’efficacité du Credit Management.

Q3 : Comment calculer l’impact d’une baisse du DSO sur la trésorerie ?

Chaque jour de DSO correspond à environ CA annuel ÷ 365. Exemple : pour 100 M€ de CA, un jour de DSO représente 274 000 € de trésorerie.

Q4 : Quels sont les leviers les plus rapides pour réduire le DSO ?

Améliorer la qualité de la facturation, qualifier et résoudre les litiges plus vite, et mettre en place des relances adaptées et proactives.

Q5 : Comment calcule-t-on le DSO ?

R : Le DSO peut se calculer selon deux méthodes principales :

- La formule comptable classique : DSO=(Encoursclients/Chiffred’affairesTTC)×NombredejoursDSO = (Encours clients / Chiffre d’affaires TTC) × Nombre de joursDSO=(Encoursclients/Chiffred’affairesTTC)×Nombredejours,

- La méthode “Countback”, plus précise, qui compare l’encours réel aux ventes successives.

Bonus : Comprendre le calcul du DSO avec la méthode Countback

La méthode Countback consiste à “remonter” dans les ventes pour déterminer combien de mois de chiffre d’affaires sont nécessaires pour couvrir l’encours clients.

Exemple pratique

- Encours clients au 31 mars : 800 000 €

- Chiffre d’affaires facturé :

- Mars : 600 000 €

- Février : 400 000 €

- Janvier : 500 000 €

Étape 1 – On commence par mars

- Le CA de mars = 600 000 €

- Encours restant = 800 000 – 600 000 = 200 000 €

👉 On consomme 1 mois complet (mars).

Étape 2 – On passe à février

- Le CA de février = 400 000 €

- Mais il reste seulement 200 000 € à couvrir.

👉 On consomme donc la moitié de février (200 000 / 400 000 = 0,5 mois).

Résultat final

- Encours = 1 mois (mars) + 0,5 mois (février)

- DSO = 1,5 mois = 45 jours (en considérant 30 jours par mois).

Comparaison avec la méthode classique

- Formule classique :

DSO=(Encours/CAannuel)×365DSO = (Encours / CA annuel) × 365DSO=(Encours/CAannuel)×365

DSO=(800000/6000000)×365=49joursDSO = (800 000 / 6 000 000) × 365 = 49 joursDSO=(800000/6000000)×365=49jours

On voit que la méthode Countback (45 jours) est plus précise car elle reflète mieux le comportement réel des paiements clients.

Dans quels cas la méthode Countback est plus appropriée ?

1. Secteurs avec forte saisonnalité

- Exemple : agroalimentaire, tourisme, retail, jouets de fin d’année.

- La méthode classique fait une moyenne annuelle qui lisse les pics et creux → ce qui donne un DSO artificiellement élevé ou bas.

- La méthode Countback, en s’appuyant sur les derniers mois réels de CA, reflète beaucoup mieux la réalité de la trésorerie.

2. Entreprises en forte croissance

- Si le CA progresse rapidement d’un mois à l’autre, la méthode classique “retarde” l’impact et surestime le DSO.

- Le Countback suit plus fidèlement le rythme actuel.

3. Pilotage fin du cash à court terme

- Les DAF qui veulent savoir précisément combien de jours de ventes récentes sont immobilisés dans l’encours clients utilisent le Countback.

- Utile pour négocier avec les banques, optimiser le BFR et calculer les besoins de financement.

4. Suivi comparatif entre filiales ou pays

- Le Countback est souvent utilisé en reporting groupe pour comparer des structures aux CA très différents.

- Cela évite que la méthode classique crée des écarts biaisés.

La méthode Countback a-t-elle d’autres noms ?

Oui, on la retrouve parfois sous d’autres appellations dans la littérature financière et le Credit Management :

- “Méthode par retour en arrière” (traduction littérale française, peu utilisée dans la pratique).

- “Count-back DSO” (terme anglo-saxon le plus répandu).

- “DSO by countback” (formulation utilisée dans certains outils ERP/BI).

- “DSO réel” ou “DSO effectif” : certains credit managers utilisent ce terme pour le distinguer du DSO “comptable”.

Résumé

- La méthode classique est suffisante pour du reporting global ou comparatif annuel.

- La méthode Countback est préférable si :

- Le CA est saisonnier,

- L’entreprise est en forte croissance,

- On veut un pilotage fin de la trésorerie à court terme.

📌 Aller plus loin : consultez les formations et les ressources proposées par l’AFDCC sur le pilotage du DSO → https://www.afdcc.fr

📩 Vous souhaitez réduire votre DSO grâce à un meilleur gestion du Poste Client et des actions de Credit Management ?

👉 Contactez-nous pour une démonstration personnalisée de Hoopiz.