Sommaire :

- Introduction : pourquoi un logiciel de recouvrement ne se résume pas à la relance

- Automatisation des relances intelligentes : du gain de temps au respect du client

- Tableaux de bord et KPIs : piloter le cash en temps réel

- Intégration avec l’ERP et la comptabilité : éviter les doubles saisies

- Gestion des litiges : collaborer plutôt que subir

- Suivi des promesses de paiement : fiabiliser vos prévisions de cash

- Connectivité avec l’assurance-crédit : maîtriser le risque et la couverture

- Sécurité, conformité et traçabilité des échanges

- Cas d’usage : l’impact d’un logiciel de recouvrement sur le DSO et le cash

- Conclusion : transformer le recouvrement en avantage stratégique

- FAQ – logiciel de recouvrement

1. Introduction : pourquoi un logiciel de recouvrement ne se résume pas à la relance

Pendant longtemps, beaucoup d’entreprises considéraient un logiciel de recouvrement comme un simple outil de relance automatique par email. Or, réduire cette fonction stratégique à une suite de rappels standardisés est une erreur.

Un vrai logiciel de recouvrement devient :

- un outil de pilotage du cash,

- un hub de collaboration interservices,

- un soutien à la relation client.

La différence se voit immédiatement dans les résultats : baisse du DSO, réduction du taux d’échu, meilleure anticipation de trésorerie.

Pour aller plus loin sur le choix d’une solution adaptée, consultez notre Guide d’achat : choisir le bon logiciel de recouvrement.

2. Automatisation des relances intelligentes : du gain de temps au respect du client

Cas concret : un chargé de recouvrement gère 500 clients actifs. Sans automatisation, il lui faudrait plusieurs jours chaque mois pour envoyer manuellement des relances.

Avec un logiciel moderne :

- Des scénarios personnalisés s’appliquent automatiquement selon le profil du client (bon payeur habituel, retard chronique, litige en cours…).

- Les messages sont adaptés au ton et au canal de communication (email, courrier, téléphone).

- Le DAF peut paramétrer des règles précises : par exemple, “ne pas relancer les clients premium avant J+15 de retard, mais être ferme dès J+5 sur les petits comptes”.

Résultat : plus de cohérence, moins d’erreurs, et surtout plus de temps pour traiter les dossiers sensibles.

2.1 Relances adaptées à la relation financière du client

Un logiciel de recouvrement ne doit pas appliquer une logique uniforme de relance. Chaque entreprise a ses particularités, et chaque client peut nécessiter une approche différente selon son organisation financière.

Relance par tiers payeur

Dans certains secteurs (santé, BTP, intérim…), les paiements ne sont pas effectués directement par le client final mais par un tiers payeur (assurance, administration, maître d’ouvrage).

Un logiciel performant doit permettre d’identifier ce tiers, d’adresser directement les relances et d’assurer le suivi des règlements.

Relance par SIREN (vision consolidée)

Pour les groupes multi-filiales, la relance doit parfois être pensée au niveau SIREN (ou entité légale) plutôt qu’au seul niveau “compte client”.

Exemple : si un groupe de distribution possède 15 filiales, le Credit Manager a tout intérêt à suivre la vision consolidée et à relancer de manière coordonnée, plutôt que filiale par filiale.

Relance éclatée ou centralisée

Certaines organisations préfèrent une relance centralisée (pilotée par le siège), d’autres une relance éclatée (gérée agence par agence ou filiale par filiale).

Un bon logiciel doit offrir les deux options, permettant au DAF de choisir entre cohérence globale et autonomie locale.

Pourquoi c’est stratégique ?

- Le Credit Manager gagne en efficacité en adaptant le scénario de relance à la réalité du client.

- Le DAF sécurise le cash tout en préservant la relation commerciale.

- Les équipes ADV et commerce évitent les incompréhensions liées à des relances mal ciblées.

En résumé : la souplesse de configuration devient un facteur clé de succès dans la gestion du poste client.

3. Tableaux de bord et KPIs : piloter le cash en temps réel

Un DAF doit répondre à une question simple mais cruciale : “Quel est mon encours client et combien vais-je encaisser d’ici 30 jours ?”

Avec un logiciel de recouvrement :

- Le Credit Manager suit son DSO, le taux d’échu, la balance âgée et les encaissements prévus directement dans son tableau de bord.

- Le DAF peut simuler l’impact d’un gain de 5 jours de DSO sur sa trésorerie (ex. +1M€ de cash disponible pour une ETI avec 70M€ de CA).

- Le commerce accède à une vision claire des encours de ses clients avant de négocier de nouvelles conditions.

Conseil pratique : mettre en place un rituel hebdomadaire de pilotage cash en s’appuyant sur ces dashboards pour aligner finance, commerce et ADV.

4. Intégration avec l’ERP et la comptabilité : éviter les doubles saisies

Exemple vécu : dans un grand groupe, l’ADV devait exporter ses balances clients de l’ERP en Excel, puis les retraiter manuellement pour préparer des relances.

Avec une intégration fluide entre l’ERP et le logiciel de recouvrement :

- Les factures, paiements et avoirs remontent automatiquement.

- Les relances s’appuient sur des données fiables et à jour.

- Le DAF évite les erreurs de consolidation et gagne en productivité.

Astuce : prévoir des interfaces bidirectionnelles : le logiciel envoie aussi les informations de promesse de paiement ou de litige à l’ERP.

5. Gestion des litiges : collaborer plutôt que subir

Un litige mal traité peut bloquer un paiement pendant des semaines, d’où l’importance de mettre en place un processus clair comme nous l’expliquons dans Gestion des litiges clients : comment structurer le traitement pour accélérer le recouvrement.

Avec un logiciel de recouvrement :

- L’ADV qualifie immédiatement le litige lors d’une relance.

- Le service logistique ou le commerce est automatiquement notifié et prend le relais.

- Le DAF suit l’impact direct de ces litiges sur le DSO et le cash.

Conseil pratique : organiser des revues litiges mensuelles interservices, appuyées sur les statistiques du logiciel.

6. Suivi des promesses de paiement : fiabiliser vos prévisions de cash

Cas concret : un client appelle et promet un virement de 50 000 € sous 10 jours.

Avec un simple Excel, cette information se perd facilement.

Avec un logiciel :

- La promesse est saisie et tracée,

- Elle apparaît dans le prévisionnel de trésorerie,

- Une alerte automatique rappelle au chargé de recouvrement de vérifier le paiement à l’échéance.

Résultat : un cash forecasting beaucoup plus fiable, et moins de “surprises” en fin de mois.

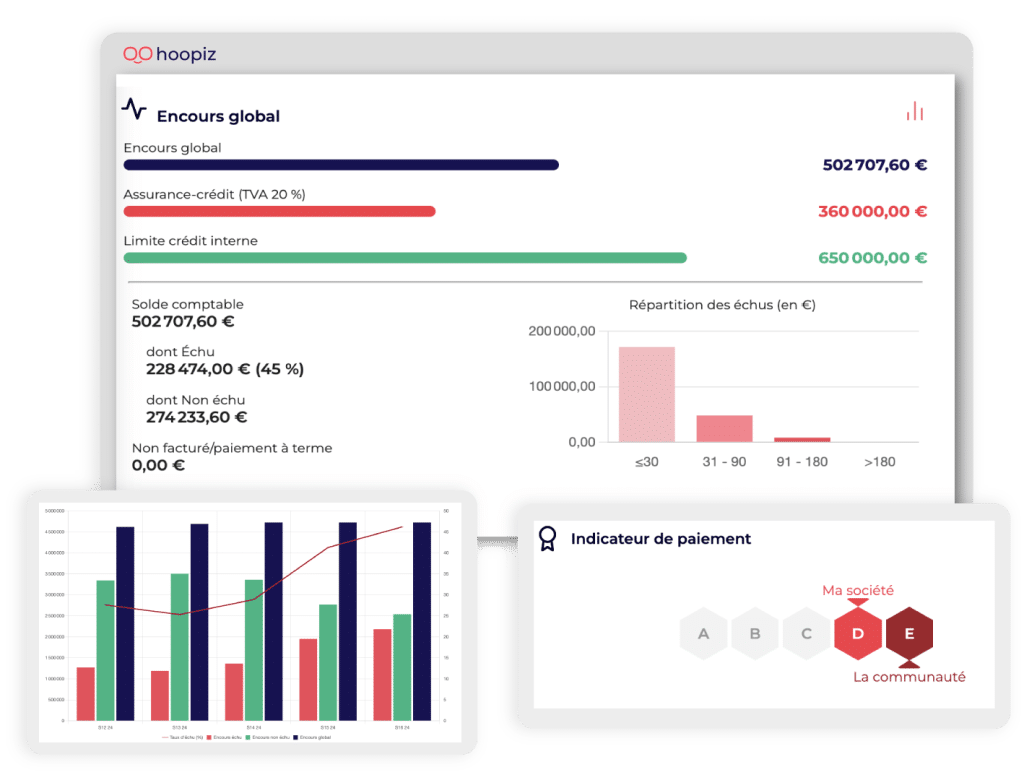

7. Connectivité avec l’assurance-crédit : maîtriser le risque et enclencher un cercle vertueux

L’intégration d’un module d’assurance-crédit dans un logiciel de recouvrement ne se limite pas au suivi des agréments. C’est surtout un levier de prévention et d’optimisation du risque client, qui change profondément la manière dont l’entreprise gère ses encours.

Un module unique comme celui d’Hoopiz permet de connecter directement les encours clients avec l’assurance-crédit, ce qui offre de nombreux bénéfices que nous détaillons dans Pourquoi connecter vos encours clients à votre assurance-crédit ?

7.1 Prévenir plutôt que subir

En connectant automatiquement les encours clients aux couvertures accordées par les assureurs-crédit :

- Le Credit Manager visualise en temps réel quels clients sont couverts, sous-couverts ou non couverts.

- Les alertes proactives permettent d’anticiper un risque bien avant que la facture devienne échue.

- Le DAF arbitre plus vite entre prise de risque commerciale et sécurisation du cash.

Exemple concret : un client habituel voit sa limite d’agrément réduite par l’assureur. L’information apparaît immédiatement dans le logiciel, ce qui permet d’adapter la politique de relance ou de restreindre les futures livraisons avant que le risque ne se matérialise.

7.2 Exploiter les données de paiement pour enrichir l’analyse du risque

Un bon logiciel de Credit Management ne se contente pas de refléter les décisions de l’assureur-crédit : il enrichit la vision du risque avec les comportements de paiement réels.

- Retards récurrents, promesses non tenues, litiges fréquents : autant de signaux faibles qui nourrissent la notation interne.

- Ces données internes peuvent être corrélées aux données des assureurs ou des data providers (ex. solvabilité, bilans, tendances sectorielles).

- Résultat : une vision à 360° du risque, qui va bien au-delà du “oui/non” de l’assurance-crédit.

Cas pratique : si un client est correctement couvert par l’assureur mais multiplie les retards de paiement, l’entreprise peut ajuster son suivi et adapter ses conditions de règlement, évitant ainsi un décalage de trésorerie.

7.3 Un cercle vertueux entre risque et recouvrement

La prévention du risque et le recouvrement ne sont pas deux mondes séparés :

- Une meilleure analyse du risque permet de prioriser les actions de relance (concentrer les efforts sur les clients réellement sensibles).

- Une relance adaptée et structurée améliore les comportements de paiement dans le temps.

- Des comportements de paiement mieux maîtrisés renforcent à leur tour l’analyse de risque et réduisent la sinistralité.

Ce cercle vertueux transforme le Credit Management en fonction stratégique de pilotage du cash, et non en simple service de relance.

8. Sécurité, conformité et traçabilité des échanges

Dans un contexte réglementaire exigeant (RGPD, audit, conformité), un logiciel de recouvrement doit garantir :

- La traçabilité des relances (qui a dit quoi, quand, par quel canal).

- La sécurisation des données clients.

- La conservation des preuves en cas de litige juridique.

Un vrai atout lors d’un contrôle interne ou d’un audit externe.

9. Cas d’usage : l’impact d’un logiciel de recouvrement sur le DSO et le cash

Une ETI de services facturait 12 000 clients par mois avec un DSO de 68 jours.

Après 6 mois d’utilisation d’un logiciel de recouvrement :

- Le DSO est passé à 52 jours (-16 jours).

- L’encours échu a baissé de 28 %.

- Le prévisionnel de trésorerie est devenu fiable à 95 %.

- Les commerciaux ont cessé de négocier à l’aveugle, car ils accédaient aux encours clients directement dans l’outil.

Traduction immédiate : plusieurs millions d’euros de cash libérés, sans financement externe.

10. Conclusion : transformer le recouvrement en avantage stratégique

Un logiciel de recouvrement n’est plus un simple outil de rappel :

- Il structure les processus,

- Il aligne les équipes finance, commerce et ADV,

- Il réduit durablement le DSO,

- Et il sécurise la relation client.

Pour un DAF ou un Credit Manager, il devient un véritable levier stratégique pour libérer du cash et réduire le risque.

C’est aussi un levier pour renforcer la culture cash de l’entreprise, comme nous l’expliquons dans Le rôle stratégique du DAF dans la culture cash de l’entreprise.

FAQ – Logiciel de recouvrement

Q1 : Quelle est la différence entre un logiciel de recouvrement et l’ERP ?

L’ERP gère la facturation et la comptabilité. Le logiciel de recouvrement se spécialise dans le pilotage des encaissements : relances intelligentes, suivi des promesses de paiement, gestion des litiges, reporting cash.

Q2 : Quels KPIs suivre dans un logiciel de recouvrement ?

Les principaux sont : le DSO, le taux d’échu, le délai moyen de résolution des litiges, le taux de promesses tenues, et la variation de l’encours client.

Q3 : Qui utilise un logiciel de recouvrement au quotidien ?

- Le chargé de relance : pour automatiser et suivre ses actions,

- Le Credit Manager : pour piloter le risque et le cash,

- Le DAF : pour anticiper les besoins de financement,

- L’ADV et le commerce : pour résoudre plus vite les litiges et préserver la relation client.

Q4 : En combien de temps observe-t-on un impact sur le DSO ?

La plupart des entreprises constatent une réduction de 10 à 20 % du DSO dès les 6 premiers mois, à condition d’utiliser le logiciel de manière structurée.

📩 Vous souhaitez découvrir notre logiciel “tout-en-un” de Gestion du Recouvrement et du Risque Client ?

👉 Contactez-nous pour une démonstration personnalisée de Hoopiz.