Hoopiz est un logiciel complet et collaboratif grâce à l’ensemble des fonctionnalités de Gestion du Risque Client et du Recouvrement de créances. Il est aussi simple d’utilisation et s’adapte à toutes les organisations d’entreprise grâce à sa grande modularité.

HOOPIZ CREDIT MANAGEMENT

Logiciel de Credit Management & Recouvrement de créances

Hoopiz réunit toutes les fonctionnalités et les services pour accélérer les encaissements et aider vos équipes à gérer plus efficacement le risque client dès la prospection.

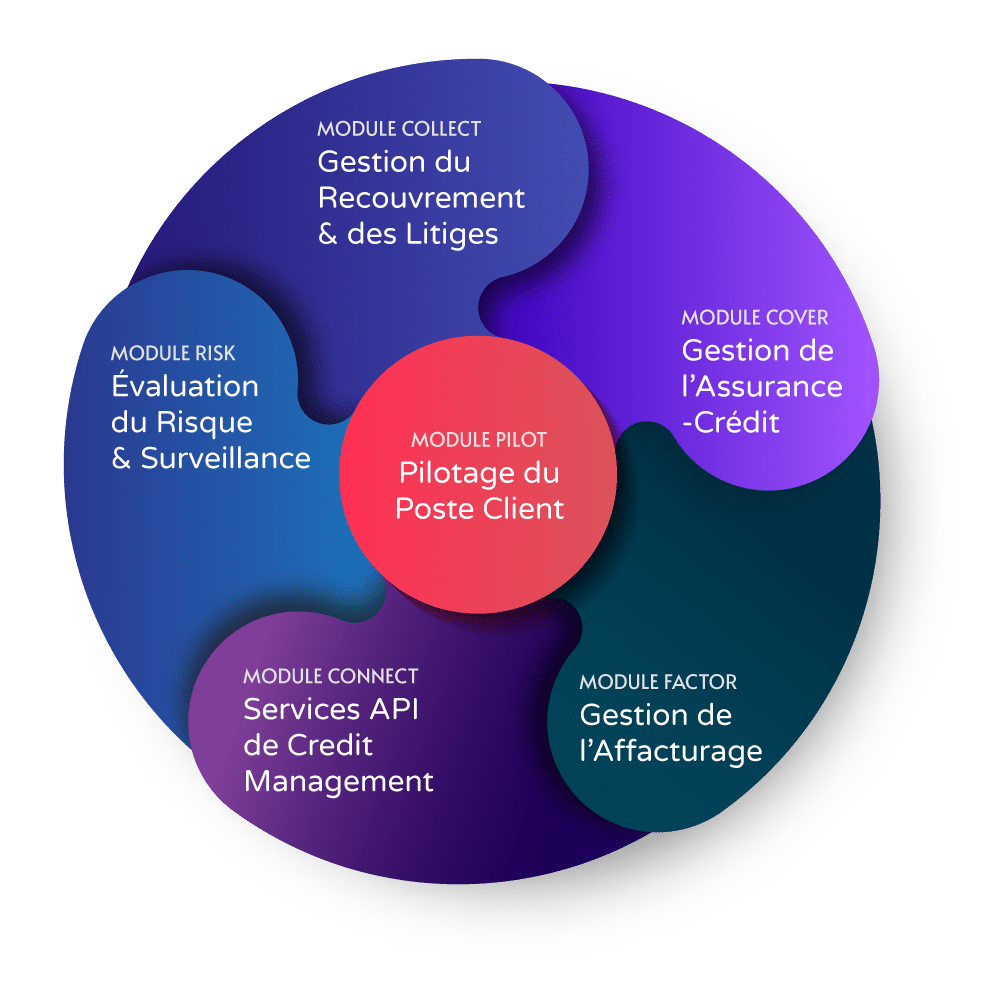

Solution modulaire & "tout-en-un"

Credit Management agile et accessible

Méthode de mise en place du logiciel

Credit Management optimisé et sécurisé

ÉTAPE 1

Étude de vos processus métiers et de vos ressources par notre Credit Manager chargé de projet.

ÉTAPE 2

Configuration du logiciel selon vos besoins et vos objectifs par notre service informatique, puis validation par vos soins.

ÉTAPE 3

Formation de vos équipes financières et commerciales à l’utilisation de la plateforme et aux meilleures pratiques.

ÉTAPE 4

Accompagnement à la performance pour l’amélioration continue de tout votre cycle crédit client.

Solution SaaS

Credit Management centralisé et connecté

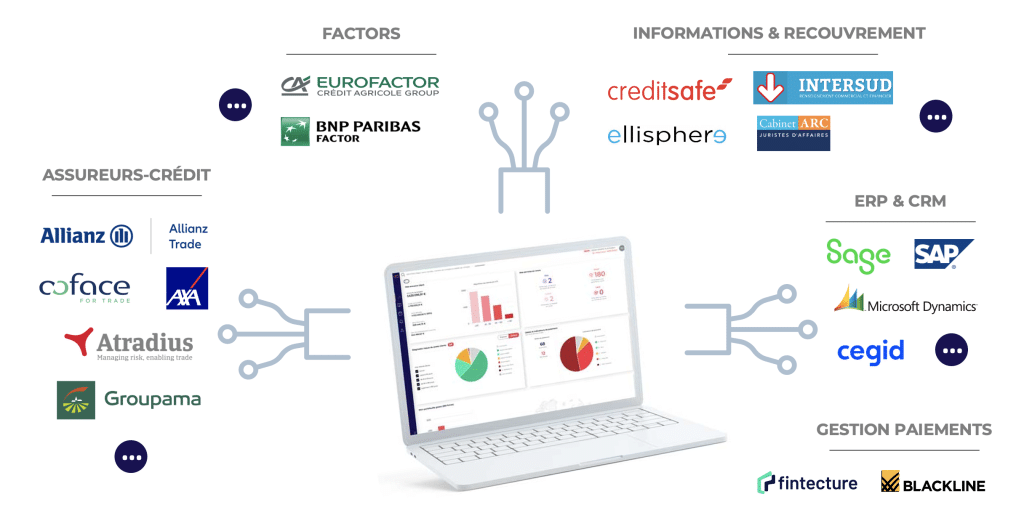

Hoopiz est compatible avec tous les systèmes de comptabilité, CRM ou ERP, et se connecte à tout votre écosystème financier et applicatif. Gestion Multi-sociétés, Multi-devises et Multilingue.

Services Financiers Connectés

Intégrez vos services financiers déjà souscrits, ou utilisez des services disponibles sur la plateforme.

Nos nombreux connecteurs vous permettent de centraliser les data et le pilotage de vos services d’informations financières, de sécurisation, recouvrement et financement.

Vous ne disposez pas de tels services ? Grâce à nos partenaires, vous pouvez utiliser leurs services directement sur la plateforme “à la demande”.

L'accompagnement à la performance

proposé avec notre solution en Credit Management

Nous apportons à votre gestion du crédit client la digitalisation, l’IA, le Big Data… mais nous avons d’abord pensé à l’essentiel : l’humain.

Nous sommes conscients qu’un outil puissant doit venir avec un accompagnement approprié afin d’en tirer parti au maximum. Nous proposons alors des réunions de travail régulières entre le responsable crédit client de votre entreprise, et son Credit Manager délégué Hoopiz sur qui il peut toujours compter. Cette philosophie reflète le parcours d’expert des créateurs de la solution.

-51%

créances

irrécouvrables

-9j

délais de paiement

moyens

+14%

trésorerie

disponible

+35%

gain de temps

de traitement

Résultats moyens observés

Je cible plus vite mes risques et relances clients, et passe à l’action immédiatement.

Ludovic Berret

Responsable Administratif et Financier de CTA France

Prêt à passer à l’action ?

Nous vous proposons de faire connaissance par visio. Nous répondrons à toutes vos questions et étudierons ensemble comment HOOPIZ pourrait résoudre vos enjeux spécifiques.

Avec plus de 730 milliards de crédit inter-entreprises en France, le risque lié au non paiement est un enjeu financier majeur pour le bon développement de toute entreprise.

Subir des délais supérieurs à 60 jours augmente le risque de faillite de +25 % ; Au-delà de 90 jours, c’est un risque qui quadruple ! À l’inverse, accélérer les encaissements est le meilleur levier de croissance, générateur de trésorerie disponible.

Mieux évaluer le risque client, sécuriser la trésorerie, disposer d’un outil collaboratif entre la direction financière et l’équipe commerciale, bénéficier d’alertes, scénariser les relances avant et après échéance,… notre plateforme de Credit Management traite un très grand nombre d’enjeux.

Connectée à votre système d’information (ERP, logiciel de comptabilité, etc.), la plateforme associée à notre accompagnement personnalisé accélère vos temps de traitement et vos encaissements.

Tout commence par la validation automatique de l’identifiant légal et la possibilité de filtrer son portefeuille sur les clients actifs dont l’identifiant est à corriger. Ensuite, obtenez en quelques clics les informations de solvabilité. Enrichissez ces informations avec des informations communautaires. Visualisez sur une carte où se trouve vos clients dans le monde pour une analyse géopolitique du risque client… Le responsable du Crédit Clients peut alors adapter ses actions en conséquence. Il sera réactif en agissant en toute confiance grâce à la pertinence et la diversité des informations qu’il a pu acquérir, centraliser et analyser grâce à la plateforme de Credit Management.

Piloter et analyser son poste client, c’est essentiel. Mais passer à l’action au bon moment, c’est vital. C’est pourquoi, Hoopiz peut connecter, si vous le souhaitez, tous vos services financiers pour mieux les gérer au sein de la plateforme : information financière, assurance-crédit, factor… Si vous n’en disposez pas déjà, vous aurez alors la possibilité d’activer très facilement de nouveaux services grâce à nos partenaires premium.